Управление финансами¶

Управление дебиторской и кредиторской задолженностью. Взаиморасчеты¶

Учет и анализ взаиморасчетов с контрагентами

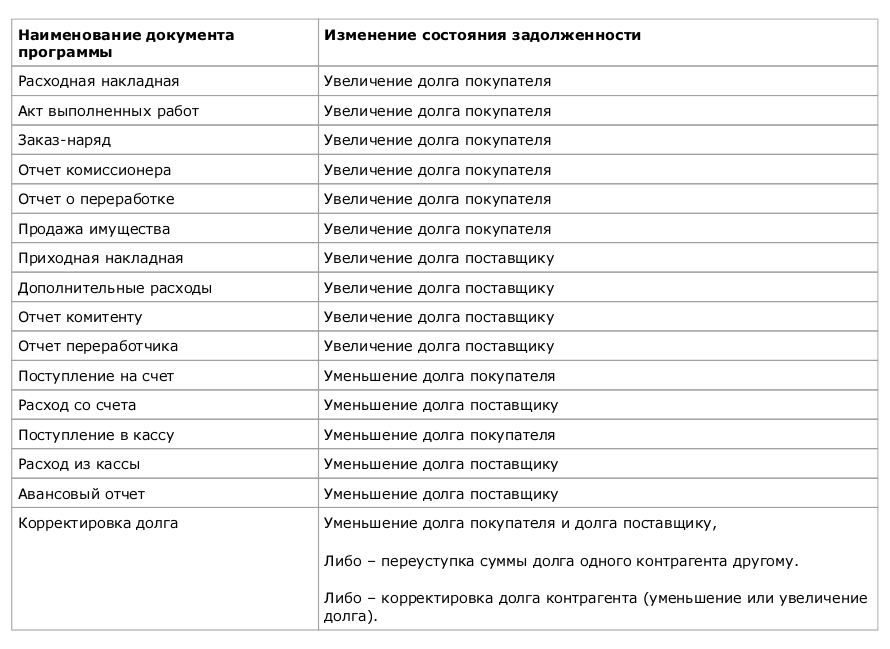

Программа «1С:Управление небольшой фирмой 8» ведет учет взаиморасчетов с контрагентами – поставщиками и покупателями. Взаиморасчеты ведутся в разрезе контрагентов, договоров, заказов, а также – в разрезе документов. Под документами здесь понимаем документы программы, при проведении которых изменяется состояние дебиторской/ кредиторской задолженности контрагента. Эти документы перечислены в таблице ниже (рисунок 10.1).

Рисунок 10.1. Документы программы, изменяющие состояние взаиморасчетов с поставщиками и покупателями

Заметим, что информация в графе «Изменение состояния задолженности» приведена в расчете на общий случай. В случае отражения документами операций возвратов (запасов, денежных средств) изменение состояния взаиморасчетов происходит с точностью до наоборот.

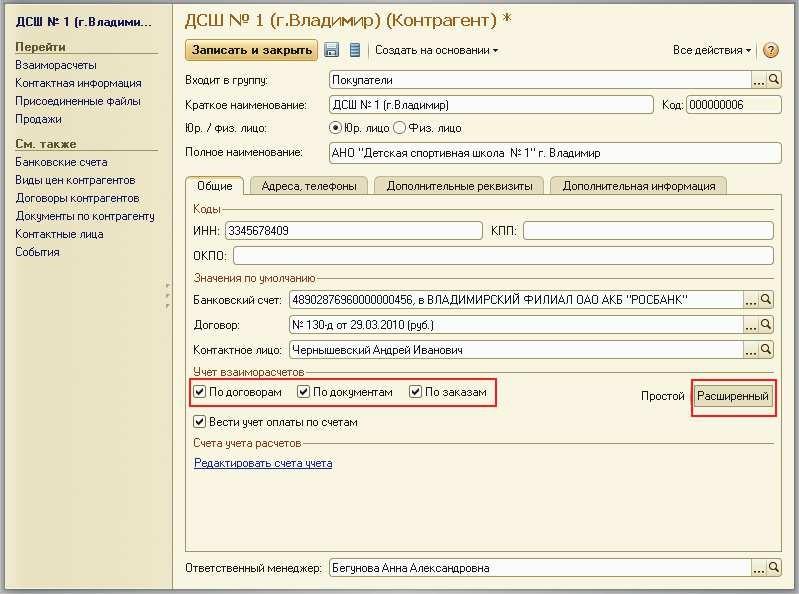

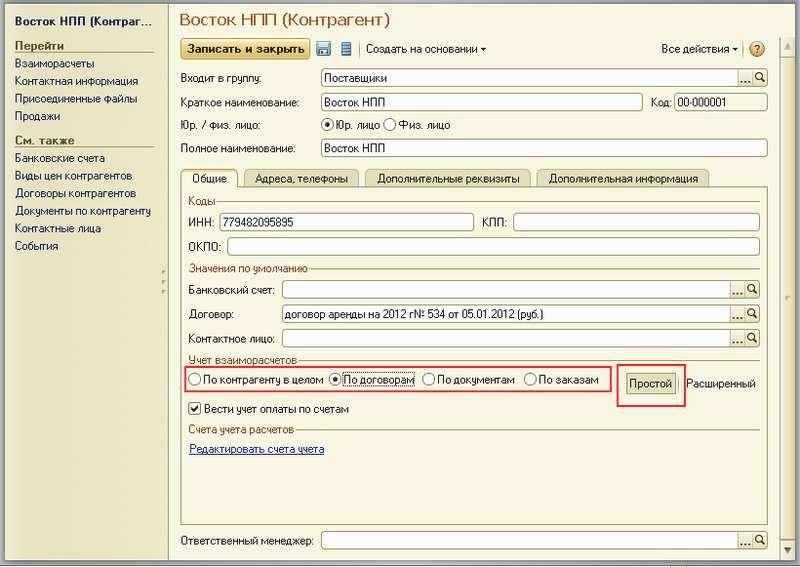

Степень детализации взаиморасчетов может быть установлена для каждого контрагента в отдельности. Эта установка выполняется в карточке контрагента. См. рисунки 10.2 и 10.3

Рисунок 10.2. Расширенный учет взаиморасчетов

Если вы выбрали вариант Расширенный, то вы имеете возможность вести учет взаиморасчетов по договорам, документа и заказам одновременно. Именно такой пример и показан на рисунке 10.2. Если же выбран вариант Простой, то учет будет вестись только в одном разрезе детализации: по договорам или по документам или по заказам, или же – вообще по контрагенту в целом без какой либо детализации. На рисунке 10.3 показано, как выбрать ведение учета по договорам контрагента.

Надо сказать, что выбор способа ведения учета по контрагенту должно быть выполнено до того, как по этому контрагенту введены документы. Если по контрагенту уже введен хотя бы один документ, влияющий на состояние взаиморасчетов (они перечислены на рисунке 10.1), то изменить способ ведения взаиморасчетов по этому контрагенту не получится.

Рисунок 10.3. Простой учет взаиморасчетов

Для анализа состояния взаиморасчетов с поставщиками и покупателями в программе предназначено несколько отчетов. Рассмотрим их по порядку.

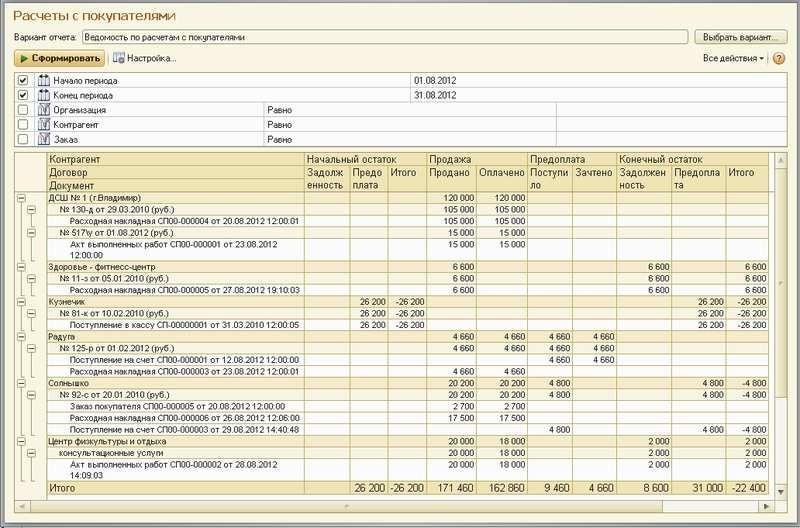

Отчеты Ведомость по расчетам с покупателями, Ведомость по расчетам с покупателями (вал.), Остатки по расчетам с покупателями и Остатки по расчетам с покупателями (вал.) вы найдете в разделе Продажи. Они предназначены для анализа состояния взаиморасчетов с покупателями. Пример показан на рисунке 10.4.

Отчеты Ведомость по расчетам с покупателями (вал) и Остатки по расчетам с покупателями (вал.) выдают данные в валютах (Ведомость – в валютах операций, Остатки – в валютах договоров), а отчеты Ведомость по расчетам с покупателями и Остатки по расчетам с покупателями выводят данные только в валюте управленческого учета. Напомним, что валюта управленческого учета определяется в настройках параметров учета (раздел Предприятие, далее Настройка учета на панели навигации, раздел настроек Деньги, далее – Валюта ведения учета).

Рисунок 10.4. Отчет «Ведомость по расчетам с покупателями»

Как и во всех отчетах программы «1С:Управление небольшой фирмы 8», состав параметров отчета (в т.ч. группировок данных) может быть настроен пользователем. Это позволяет проводить анализ состояния взаиморасчетов именно в таком ключе, как это требуется для решения текущих задач. Например, на рисунке

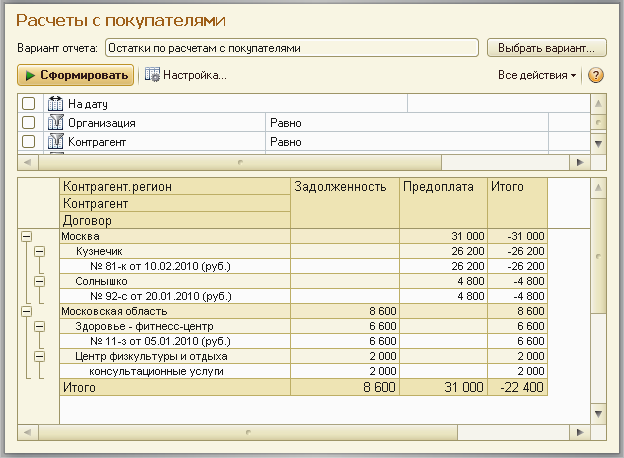

10.4 информация в отчете Расчеты с покупателями сгруппирована по контрагентам (покупателям), договорам и документам. На рисунке 10.5 показан пример отчета Остатки по расчетам с покупателями с группировкой данных по регионам[11], покупателям и договорам. Такой отчет дает возможность проанализировать, существует ли, например, зависимость между суммами остатков взаиморасчетов (долгов и предоплат) и географическим расположением покупателя.

О настройке отчетов вы можете прочитать во второй главе книги.

Рисунок 10.5. Расчеты с покупателями, остатки по регионам

Отрицательная сумма остатка в отчете означает наличие предоплаты (аванса), положительная – дебиторской задолженности.

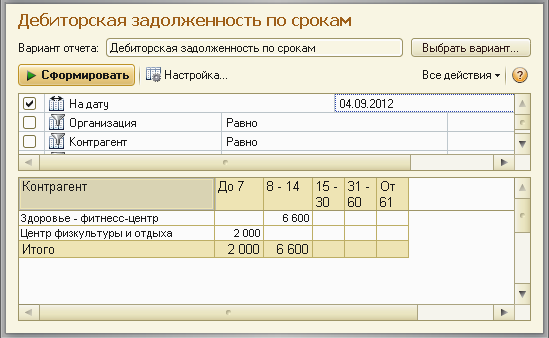

Для анализа структуры дебиторской задолженности по срокам ее возникновения предназначен отчет Дебиторская задолженность по срокам. Очень важно классифицировать долги по срокам их возникновения. Ведь известно, что чем «старее» долг, тем меньше вероятность его вернуть. Информация, представленная в отчете Дебиторская задолженность по срокам, поможет понять, по каким покупателям существует относительно «свежая» задолженность, а значит – надо предпринять более активные меры по ее устранению, чтобы она не перешла в разряд «старой». По более старым долгам, опять же на основании информации, представленной в отчете, наоборот – может быть принято решение о списание долга в связи с крайне низкой вероятностью его возврата. Пример отчета Дебиторская задолженность по срокам показан на рисунке 10.6. Отчет доступен в разделе Продажи. Там же вы найдете отчет Дебиторская задолженность по срокам (вал.), который покажет остатки задолженности в валютах договоров.

Рисунок 10.6. Дебиторская задолженность по срокам

В примере на рисунке 10.6 информация в отчете Дебиторская задолженность выводится в разрезе покупателей и заказов покупателей.

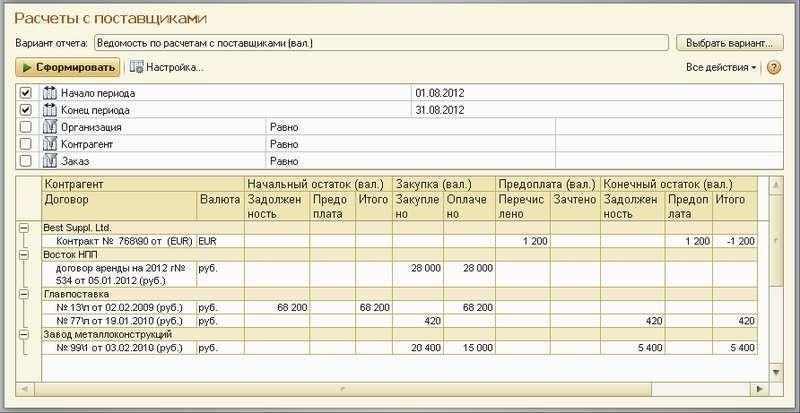

Теперь обратимся к расчетам с поставщиками. В разделе Закупки существуют шесть абсолютно аналогичных

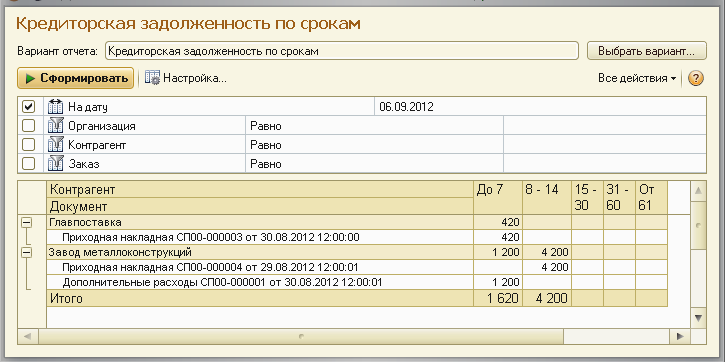

вышеописанным отчетов – Ведомость по расчетам с поставщиками, Ведомость по расчетам с поставщиками (вал.), Остатки по расчетам с поставщиками, Остатки по расчетам с поставщиками (вал.), Кредиторская задолженность по срокам и Кредиторская задолженность по срокам (вал.) Примеры отчетов по расчетам с поставщиками показаны на рисунках 10.7 и 10.8.

Рисунок 10.7. Пример отчета «Ведомость по расчетам с поставщиками (вал.)» с группировками по контрагентам и договорам

Рисунок 10.8 Пример отчета «Кредиторская задолженность по срокам» с группировками по контрагентам и документам

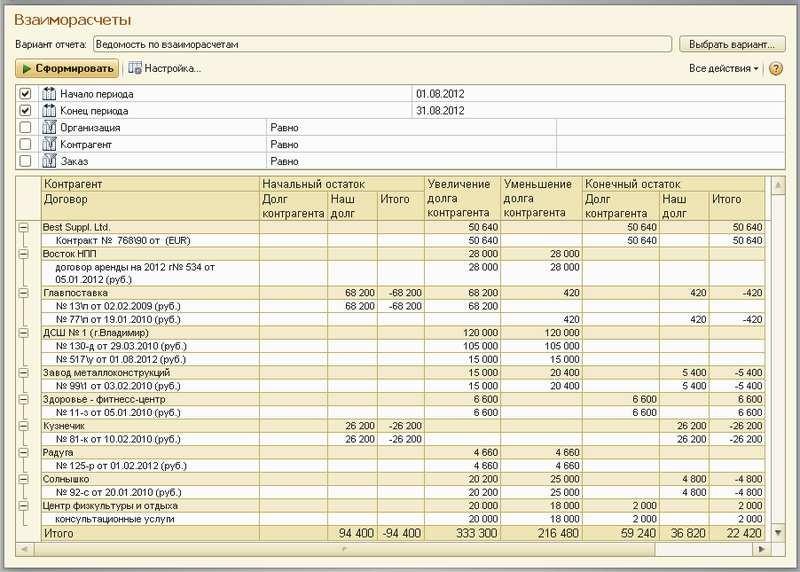

Итак, мы рассмотрели отчеты, дающие информацию о состоянии взаиморасчетов с покупателями и поставщиками. Причем, для получения данных о состоянии расчетов с покупателями мы пользовались отчетами раздела Продажи, а для получения данных о состоянии расчетов с поставщиками – отчетами раздела Закупки. Но как быть в случаях, когда один и тот же контрагент является и покупателем, и поставщиком? Как получить полную информацию о состоянии взаимных расчетов? Для этого в программе присутствует четыре отчета, в названии которых присутствует слово Взаиморасчеты. Это – Ведомость по взаиморасчетам, Ведомость по взаиморасчетам (вал.), Остатки во взаиморасчетам и Остатки по взаиморасчетам (вал.). Отчеты доступны как в разделе Продажи, так и в разделе Закупки. Пример отчета приведен на рисунке 10.9.

Рисунок 10.9 Пример отчета «Ведомость по взаиморасчетам», с группировкой данных по контрагентам и договорам

Таким образом, в разделах Продажи и Закупки присутствуют все необходимые средства для анализа состояния взаиморасчетов с контрагентами.

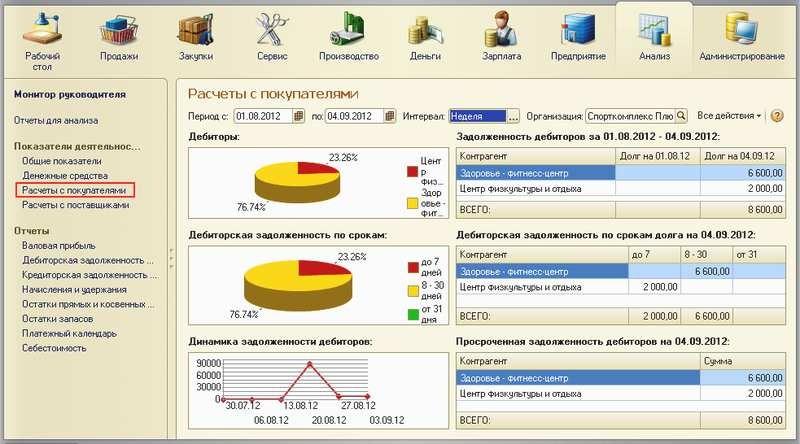

Надо отметить, что анализ состояния расчетов с покупателями и поставщиками можно провести также и с использование средств раздела Анализ. Для этого на панели навигации раздела Анализ предусмотрены формы Расчеты с покупателями и Расчеты с поставщиками в группе Показатели деятельности. Они показаны на рисунках 10.10 и 10.11.

Рисунок 10.10. Показатели деятельности / Расчеты с покупателями

Рисунок 10.11. Показатели деятельности / Расчеты с поставщиками

Формы, показанные на рисунках 10.10 и 10.11, предназначены, прежде всего, для руководителя. Здесь в наглядном виде представлены суммы задолженности покупателей и поставщикам, структура задолженности, а также отдельно выделена просроченная задолженность. Под просроченной задолженностью понимаются суммы, плановая дата оплаты которых уже прошла.

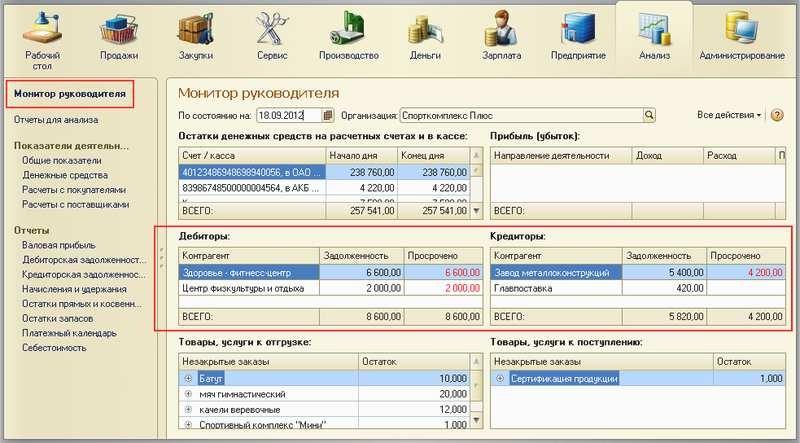

Аналитические данные о состоянии взаиморасчетов также представлены на Мониторе руководителя, который доступен на панели навигации раздела Анализ. См. рисунок 10.12.

Рисунок 10.12. Данные о дебиторах и кредиторах на выбранную дату представлены на «Мониторе руководителя»

Обратите внимание на то, что просроченная задолженность в вышеописанных отчетах раздела Анализ

рассчитывается программой исходя из данных, указанных в договорах с контрагентами, а не в заказах и счетах.

Таким образом, в программе «1С:Управление небольшой фирмой 8» есть все необходимые возможности для проведения всестороннего анализа расчетов с покупателями и поставщиками.

Корректировка долга -

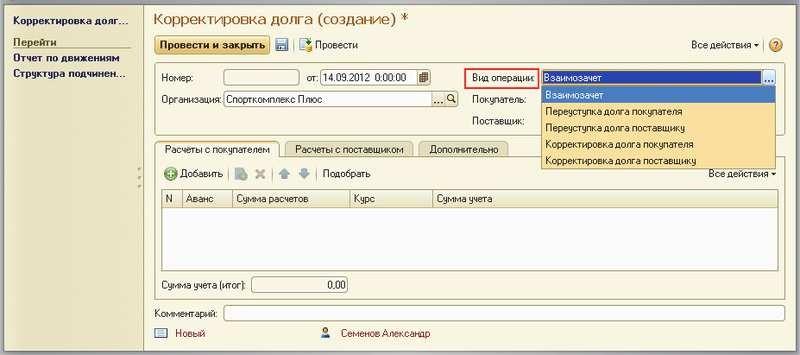

Изучение вопроса взаиморасчетов с контрагентами было бы неполным без рассмотрения документа Корректировка долга. Документ доступен на панели навигации раздела Предприятие в группе Финансовые операции. В документе Корректировка долга предусмотрены различные варианты операций (рисунок 10.13):

- взаимозачет;

- переуступка долга покупателя;

- переуступка долга поставщику;

- корректировка долга покупателя;

- корректировка долга поставщику.

Рисунок 10.13. Виды операций в документе «Корректировка долга»

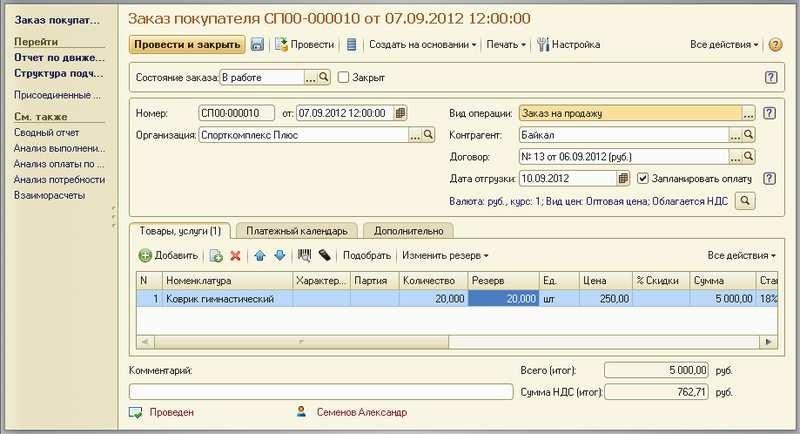

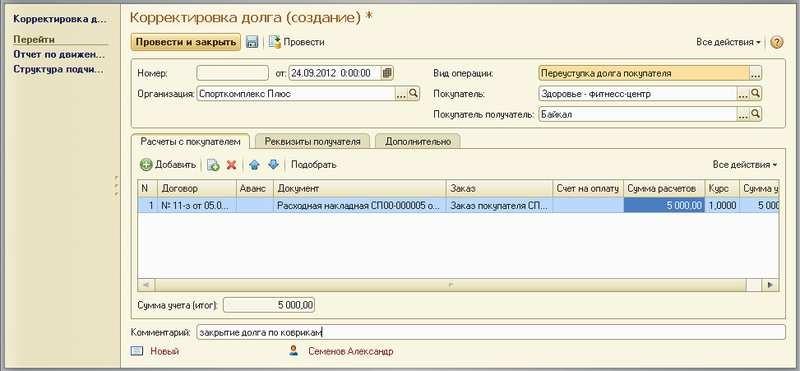

Рассмотрим пример использования документа Корректировка долга. 10 сентября покупатель «Байкал» оформил заказ на поставку 20 штук ковриков гимнастических на общую сумму 5 000 рублей – рисунок 10.14.

Рисунок 10.14. Заказ покупателя «Байкал»

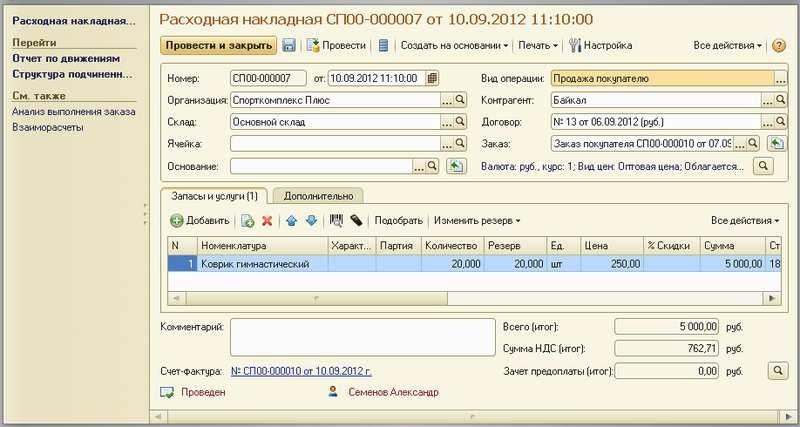

Точно в срок коврики были отгружены, а на следующий день поступила оплата от покупателя – рисунки 10.15 и 10.16.

Рисунок 10.15. Отгрузка ковриков покупателю «Байкал»

Рисунок 10.16. Поступление безналичной оплаты от покупателя «Байкал»

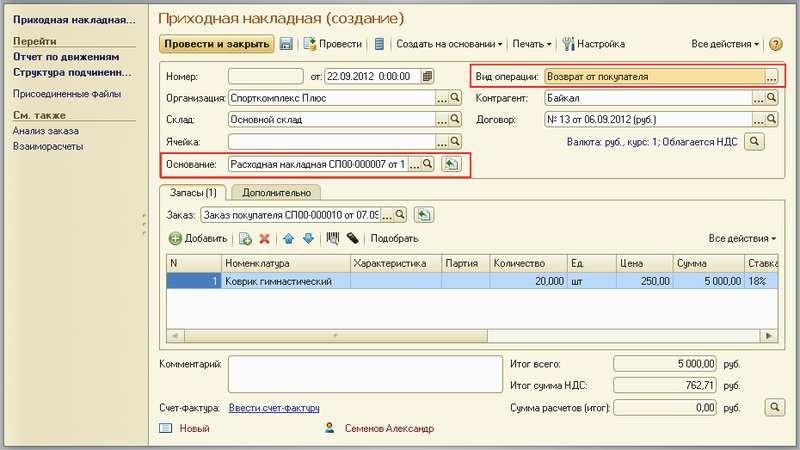

Получив продукцию, покупатель «Байкал» обнаружил брак во всей партии поставки, отправил товар обратно и попросил вернуть деньги. С требованием покупателя мы согласны (рисунок 10.17), но возврат денежных средств обратно не является для нас наилучшим выходом из ситуации.

Рисунок 10.17. Оформление возврата товара от покупателя «Байкал»

В том же городе, где и «Байкал», находится другой наш покупатель – «Фитнесс-центр Здоровье». Причем, оба контрагента сотрудничают друг с другом: «Фитнесс-центр Здоровье» является постоянным поставщиком услуг для «Байкала».

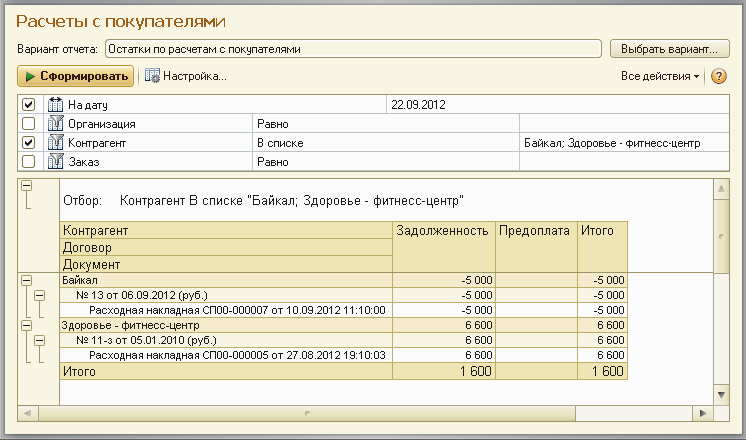

Контрагент «Фитнесс-центр Здоровье» – наш дебитор (см. рисунок 10.18), его долг перед нами составляет 6 600 рублей.

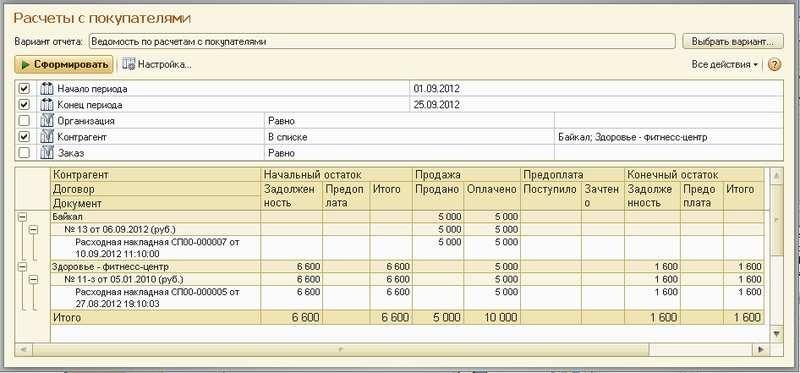

Рисунок 10.18. Остатки взаиморасчетов с покупателями «Байкал» и «Фитнесс-центр Здоровье»

Учитывая сложившуюся ситуацию, мы договариваемся с «Фитнесс-центром Здоровье» и «Байкалом» о следующем:

- «Байкал» получит услуги от «Фитнесс-центра Здоровье» на сумму нашего долга перед «Байкалом» (5 000

рублей);

- мы, в свою очередь, уменьшим долг «Фитнесс-центра Здоровье» перед нами на эту сумму;

- а «Байкал» не просит обратно свою оплату за бракованные коврики.

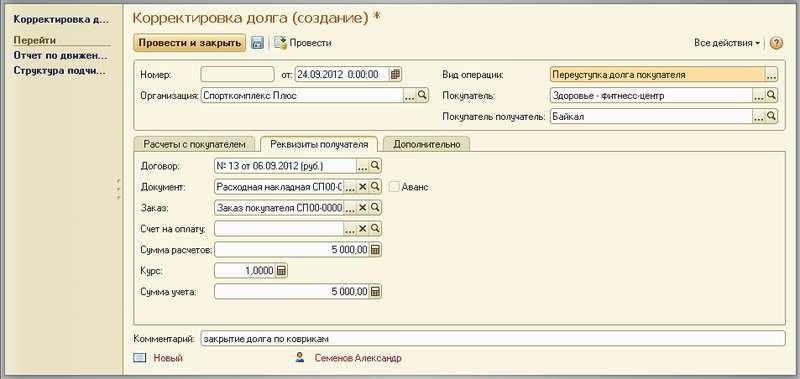

Отражаем эту ситуацию в программе с помощью документа Корректировка долга, при этом Вид операции выбираем – Переуступка долга покупателя. «Перекладываем» долг покупателя «Фитнесс-центр Здоровье» на покупателя «Байкал» (рисунки 10.19 и 10.20).

Рисунок 10.19. Корректировка долга, вкладка «Расчеты с покупателем»

Рисунок 10.20. Корректировка долга, вкладка «Реквизиты получателя»

После проведения документа Корректировка долга наш долг перед покупателем «Байкал» по договору № 13 закрывается, а задолженность «Фитнесс-центра Здоровье» перед нами уменьшается на 5 000 рублей и составляет теперь 1 600 рублей. См. рисунок 10.21.

Рисунок 10.21. Расчеты с покупателями «Байкал» и «Фитнесс-центр Здоровье» после проведения взаимных зачетов

Надо сказать, что на практике гораздо чаще встречается более простой пример применения документа Корректировка долга: один и тот же контрагент является поставщиком и покупателем, и с помощью документа Корректировка долга проводится взаимозачет. В этом случае первая вкладка табличной части документа будет называться Расчеты с покупателем, а вторая – Расчеты с поставщиком.

На вкладке Дополнительно документа Корректировка долга можно указать акт сверки, к которому относится данная корректировка. Сам акт сверки (документ Сверка взаиморасчетов) при этом может быть введен в программу как отдельный документ. Документы Сверка взаиморасчетов также располагаются в разделе Предприятие в группе Финансовые операции.

Управление затратами. Расчет фактической себестоимости производства¶

Задача эффективного управления затратами остро стоит перед небольшой фирмой. Умение держать под контролем расходы предприятия, рационально сокращать себестоимость продукции во многом определяет способность небольшой фирмы к выживанию в непростых условиях ее существования.

Программа «1С:Управление небольшой фирмой 8» позволяет планировать все затраты и расходы предприятия

[1 2]

, а также предоставляет возможности для анализа данных о фактической себестоимости продукции (товаров,

работ, услуг) вплоть до конкретной номенклатурной позиции конкретного заказа покупателя.

Подчеркнем, что под себестоимостью в программе понимается именно себестоимость производства. Если в вашей организации есть производственная деятельность (выпуск продукции) или деятельность по выполнению работ (именно – работ, а не услуг!), то значит, у вас есть и себестоимость производства. Все, что написано далее в этом параграфе – для вас. Если ваша организация торгует покупными товарами и ничего не производит сама, то программа «1С:УНФ» не будет считать вам себестоимость, потому что себестоимости, с точки зрения программы, у вас нет. В этом случае вы можете пропустить этот параграф и перейти сразу к параграфу

«Формирование стоимости товаров». Себестоимость продаж (не путать с себестоимостью производства!) у вас будет в любом случае. Если же ваша организация занимается только оказанием услуг, то у вас не будет ни себестоимости производства, ни себестоимости продаж.

Но вернемся к себестоимости производства. Рассмотрим, как происходит ее расчет, и с помощью каких средств программы можно провести анализ затрат, составляющих себестоимость.

И начнем с того, что все затраты, составляющие себестоимость, классифицируем на три типа – прямые, прямые распределяемые и косвенные. Именно такая классификация принята в программе.

Прямые затраты

К прямым затратам относятся те, которые можно связать напрямую с производством конкретной номенклатурной позиции. Типичные примеры таких затрат по видам деятельности приведены ниже в таблице на рисунке 10.22.

Вид деятельности Типичные примеры прямых затрат

Производство продукции Сырье и материалы

Сдельная оплата труда производственного персонала

Выполнение работ Материалы

Сдельная оплата труда исполнителей работ

Рисунок 10.22. Типичные примеры прямых затрат по видам деятельности

Напомним, как отражаются в программе «УНФ» прямые затраты по этим видам деятельности.

Производство продукции

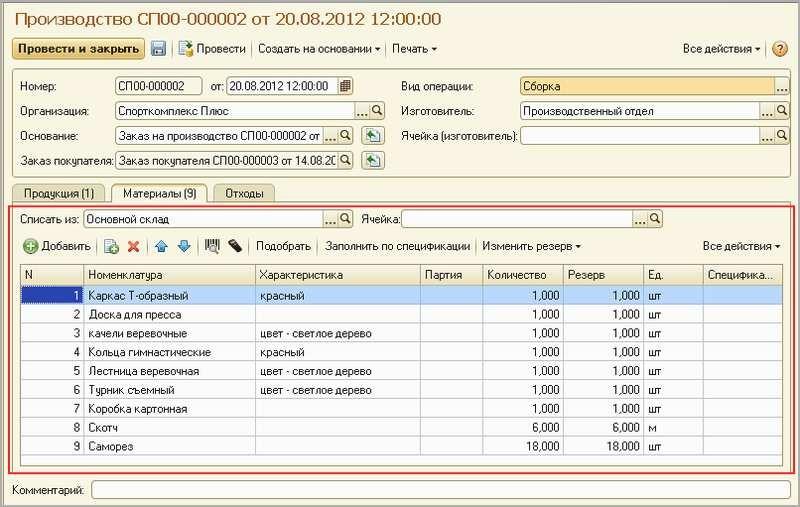

Прямые материальные затраты на производство продукции рассчитываются программой автоматически на основании данных о списании запасов (сырья, материалов) на выпуск продукции. Напомним, что оформить списание материалов на выпуск можно непосредственно в документе Производство, заполнив данные на вкладке Запасы в его табличной части (рисунок 10.23).

Рисунок 10.23. Списание материалов на себестоимость в документе «Производство»

Материалы не обязательно списывать в документе Производство, отражающем выпуск продукции. Списание запасов на выпуск продукции можно сделать и позже (например, за смену, за несколько дней, за любой период времени) с помощью документа Распределение затрат, расположенного в разделе Производство. В этом случае материалы должны быть предварительно переданы в производственное подразделение с помощью документа Перемещение запасов (иначе программа «не обнаружит» в производственном подразделении сумму материальных затрат, подлежащей распределению на выпущенную продукцию).

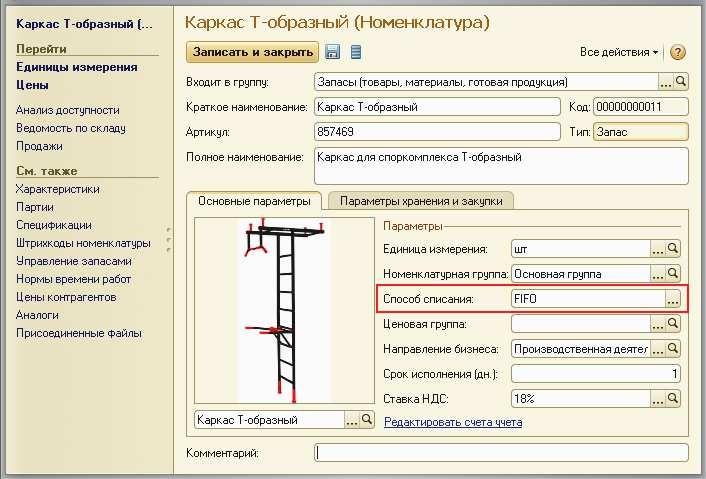

Стоимость списания материалов в производство рассчитывается программой с учетом значения реквизита

Способ списания, расположенного в карточке запаса. См. рисунок 10.24. Способ списания может быть Fifo или

«по средней». Однако в течение месяца материалы в любом случае списываются по средней текущей стоимости.

Рисунок 10.24. Способ списания запаса в карточке номенклатуры

Окончательный расчет стоимости списания запасов с учетом способов списания (Fifo, «по средней») выполняется в конце месяца, когда все данные о движении запасов введены в программу. Этот расчет выполняет документ Закрытие месяца, расположенный в разделе Предприятие.

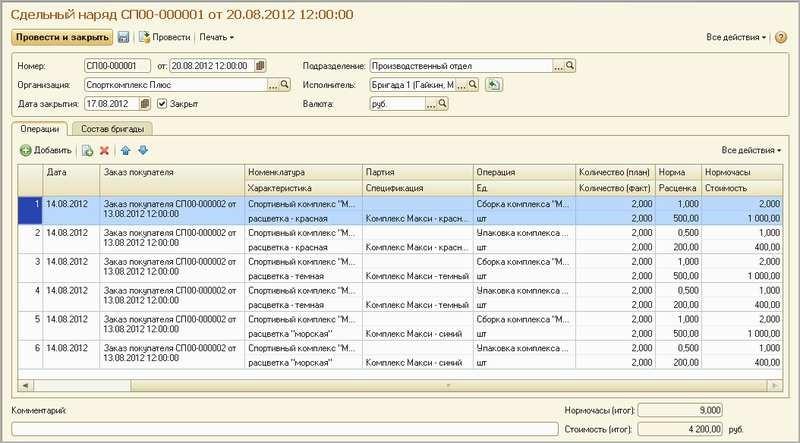

Сдельная оплата труда производственного персонала отражается в программе с помощью документа Сдельный наряд (рисунок 10.25), который мы уже рассматривали в предыдущей главе. Напомним, что в табличной части документа указывается следующее:

- Дата – дата выполнения технологической операции;

- Заказ покупателя – заказ покупателя, для обеспечения которого выполнялась технологическая операция;

- Номенклатура, Характеристика, Партия – данные о продукции, для изготовления которой выполнялась технологическая операция;

- Операция – технологическая операция (выбирается из справочника Номенклатура из числа позиций с типом Операция);

- Ед. – единица измерения продукции;

- Количество (план) и Количество (факт) – запланированное и фактическое количество изготовленной продукции соответственно;

- Норма – норма времени на выполнение технологической операции на изготовление единицы продукции;

- Расценка – расценка на одну технологическую операцию;

- Нормочасы, определяется умножением Количество (факт) на Норма;

- Стоимость – стоимость выполнения операции, рассчитывается как Расценка, умноженная на Нормочасы.

Рисунок 10.25. Сдельный наряд, вкладка «Операции»

После проведения документа Сдельный наряд стоимость выполнения технологических операций будет отнесена на себестоимость продукции.

Выполнение работ

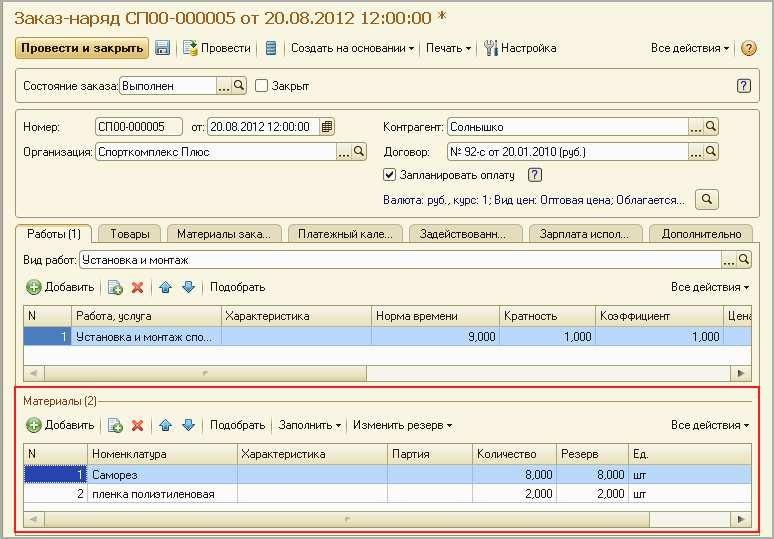

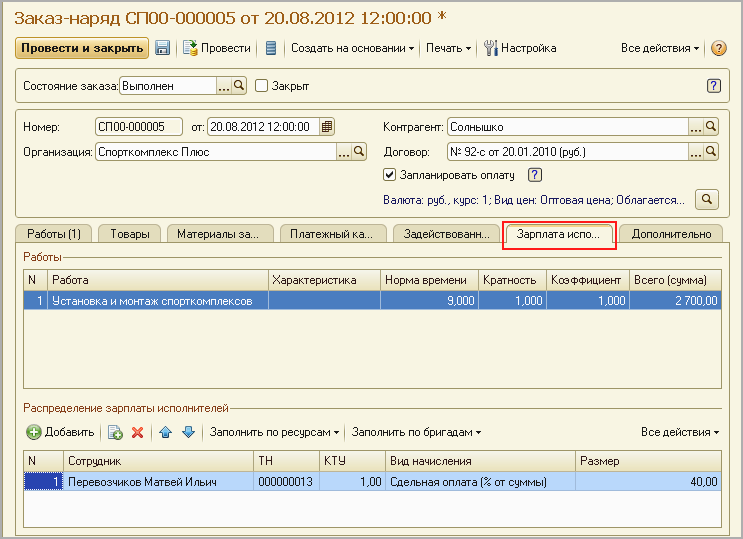

Для учета прямых затрат при выполнении работ используется документ Заказ-наряд. Напомним, в документе присутствуют табличные части Материалы и Зарплата исполнителей (рисунки 10.26 и 10.27), значения которых и определяют состав прямых затрат на выполнение работ по заказ-наряду.

Рисунок 10.26.Учет прямых материальных затрат в документе «Заказ-наряд»

Рисунок 10.27. Учет прямых затрат по заработной плате исполнителей работ в документе «Заказ-наряд»

Стоимость материалов, списанных на выполнение работ, также может быть пересчитана в документе Закрытие месяца.

Прямые распределяемые затраты -

Существуют прямые затраты, определяемые расчетным путем. Такими затратами могут являться, например, амортизация имущества, услуги сторонних организаций, повременная оплата труда сотрудников. Все они могут носить производственные характер и в этом случае должны быть включены в себестоимость. Например, стоимость электроэнергии, потребляемой производственным оборудованием, должна быть включена в себестоимость продукции, производимой на этом оборудовании. Повременная оплата труда сотрудников, занятых в производстве, тоже включается в себестоимость изделий, которые эти сотрудники производят. При этом доля затрат, приходящаяся на ту или иную единицу продукции определяется расчетным путем.

Такие затраты в программе «1С:Управление небольшой фирмой 8» называются прямыми распределяемыми, а для отнесения их на себестоимость продукции в программе используется документ Распределение затрат, доступный в разделе Производство.

Рассмотрим порядок работы с этим документом на конкретном примере.

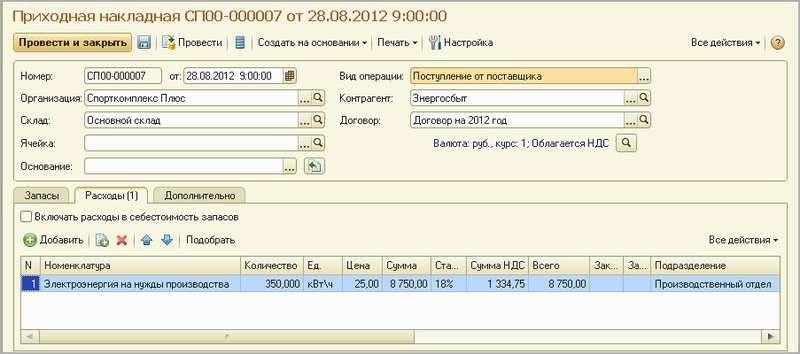

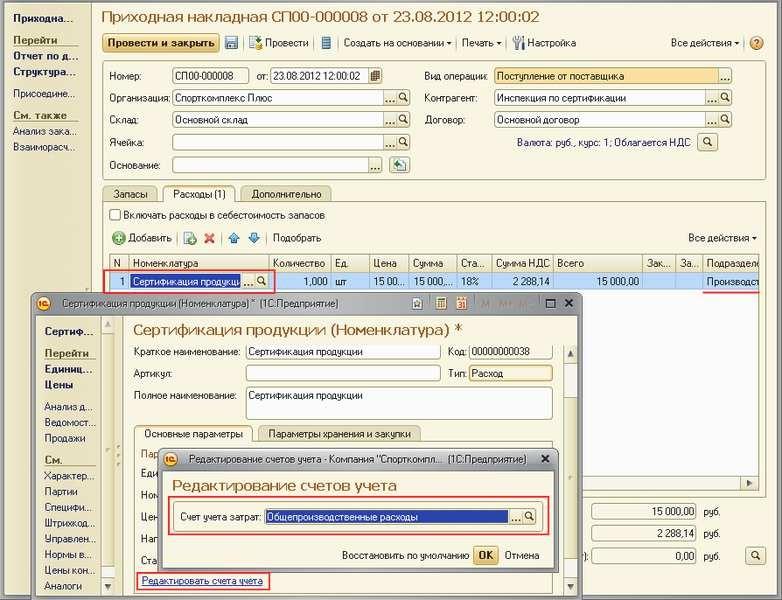

Итак, есть приходная накладная от поставщика электроэнергии, сумму которой необходимо отнести на себестоимость. Рисунок 10.28.

Рисунок 10.28. Поступление от поставщика расходов, которые должны быть включены в себестоимость

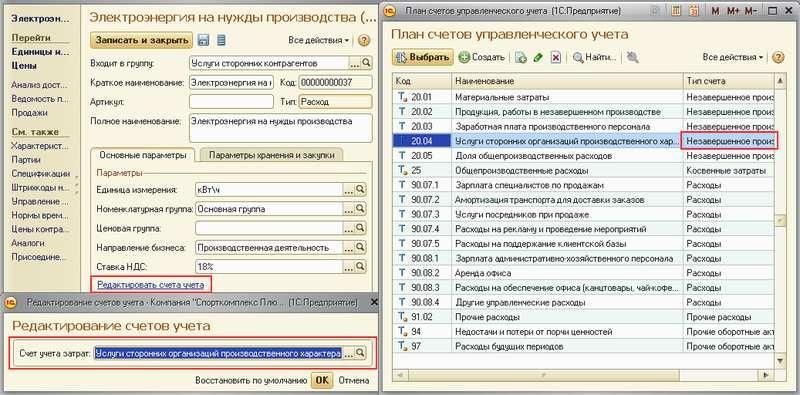

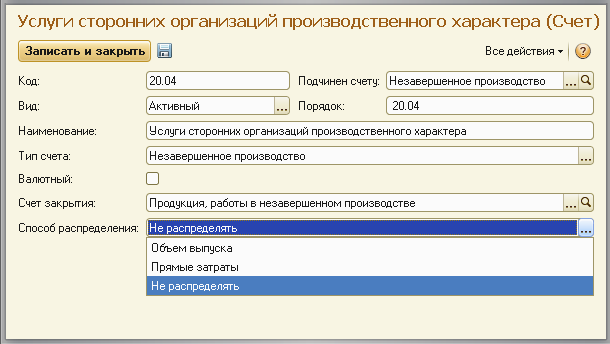

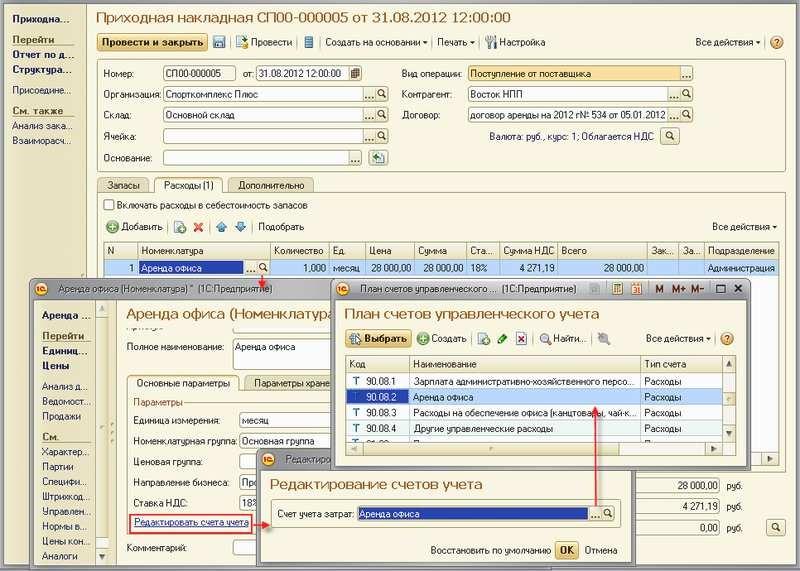

Посмотрим карточку номенклатурной позиции «Электроэнергия на нужды производства» – рисунок 10.29. Обратим внимание на значение реквизита Счет учета затрат и обратимся к плану счетов управленческого учета. В списке счетов для выбора, предлагаемого программой, присутствуют все счета, связанные с затратами и расходами. Обратим внимание на счета 20, 25 и 90.

- Счет «Незавершенное производство» (в нашем примере, счет 20 с субсчетами) служит для учета затрат на производство – как прямых, так и прямых распределяемых.

- На счете «Общепроизводственные расходы» (25-й) учитываются косвенные расходы общепроизводственного характера (например, зарплата начальника производства, амортизация оборудования). Общепроизводственными расходами являются те, которые относятся к производственной деятельности в целом, но не к конкретному подразделению и не к конкретным видам продукции (работ).

- На счетах «Расходы» (в нашем примере, субсчета счета 90) учитываются административно-хозяйственные и коммерческие расходы.

Стоимость расхода электроэнергии в принципе можно отнести на любой из этих счетов. Вопрос в том, кем именно и для каких целей эта электроэнергия была израсходована. В нашем примере речь идет о стоимости электроэнергии, затраченной на нужды производства конкретным производственным подразделением («Производственный отдел»). Такие расходы являются производственными и учитываются на счете

«Незавершенное производство».

Рисунок 10.29. Выбор счета учета в карточке номенклатуры «Электроэнергия на нужды производства»

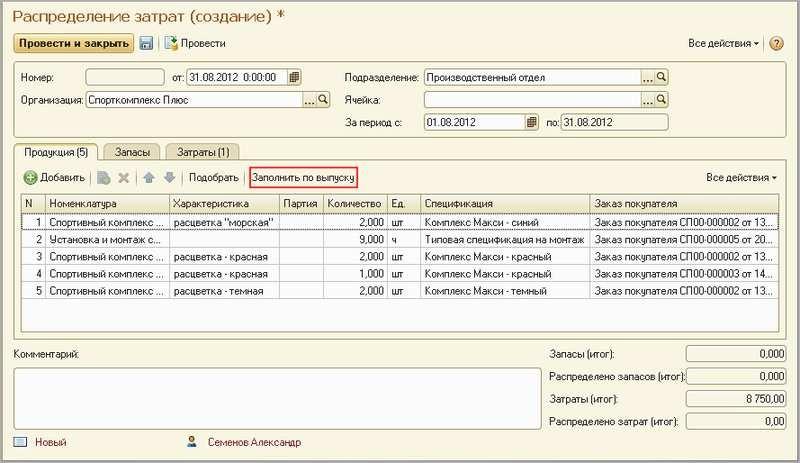

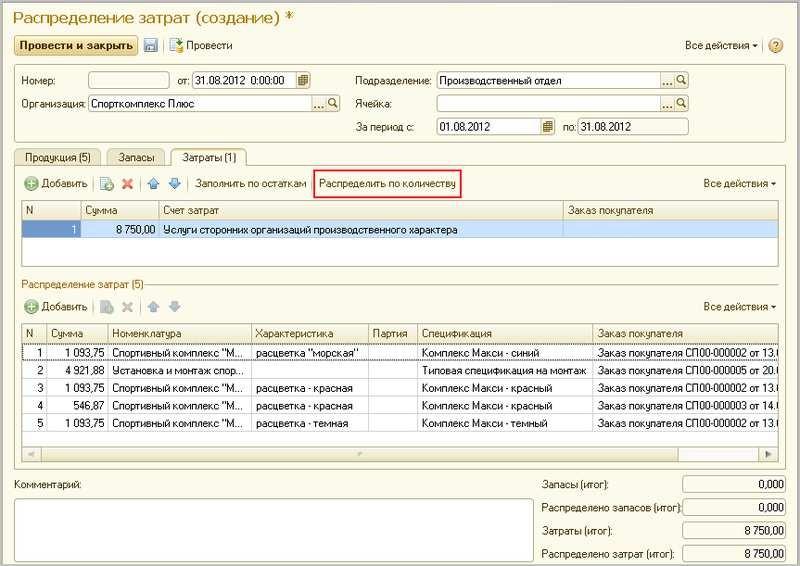

Итак, отнесем суммы распределяемых производственных затрат на себестоимость выпущенной продукции (работ). Вводим документ Распределение затрат.

В шапке документа (рисунок 10.30) необходимо указать затраты какого подразделения и за какой период мы будем распределять. Обычно документ Распределение затрат вводится для каждого подразделения последним числом месяца, но могут быть и другие варианты.

На вкладке Продукция указывается перечень продукции, на который необходимо распределить затраты. С помощью кнопки Заполнить по выпуску перечень продукции заполняется автоматически. Если затраты необходимо распределить на весь объем выпуска, то этот перечень оставляем без изменений.

Рисунок 10.30. Документ «Распределение затрат», вкладка «Продукция»

Теперь переходим к вкладке Запасы. Для чего она нужна? Здесь мы можем выполнить распределение материальных затрат (сырья, материалов) на выпуск, в случае, если мы не делаем этого в документах Производство.

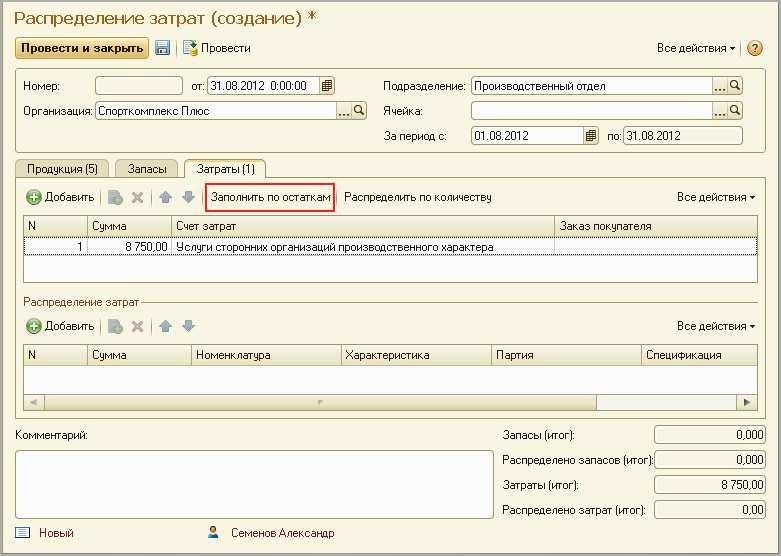

Далее идет вкладка Затраты. Именно там выполняется распределение нематериальных затрат. Перейдем туда и нажмем кнопку Заполнить по остаткам. При этом программа покажет нам суммы нераспределенных нематериальных производственных затрат. См. рисунок 10.31.

Рисунок 10.31. Документ «Распределение затрат», вкладка «Затраты», кнопка «Заполнить по остаткам»

Далее нажимаем кнопку Распределить по количеству, и сумма затрат будет отнесена на себестоимость продукции, указанной на вкладке Продукция, пропорционально количеству выпуска. Рисунок 10.32.

Рисунок 10.32. Распределение суммы производственных затрат на выпущенную продукцию (работы) пропорционально количеству выпуска

При необходимости, рассчитанные программой суммы можно откорректировать вручную. Например, вы можете решить распределять прямые распределяемые затраты не на все позиции, а только на некоторые из них. Либо – распределить эти затраты не по количеству, а по какому-то иному критерию, характерному именно для вашей компании. Такие возможности даст вам только документ Распределение затрат.

Обратим внимание на то, что помимо наименований продукции (работ) в документе Распределение затрат присутствуют и заказы покупателей. Это дает возможность формировать себестоимость в разрезе заказов покупателей.

Таким образом, распределение прямых распределяемых затрат по единицам выпущенной продукции выполняется документом Распределение затрат. При этом затраты должны быть предварительно отнесены на счет «Незавершенное производство» (в нашем примере – счет 20 субсчет 20.04).

Здесь надо добавить одну существенную деталь. В программе существует возможность автоматического распределения прямых распределяемых затрат документом Закрытие месяца. При этом базой распределения может быть объем выпуска или сумма прямых затрат (выбирается в плане счетов – см. рисунок 10.33). Под объемом выпуска понимается количество выпущенной продукции.

Рисунок 10.33. Выбор способа распределения счета типа

«Незавершенное производство»

В случае если все прямые затраты, подлежащие распределению, предполагается распределять автоматически документом Закрытие месяца, документ Распределение затрат можно не использовать вовсе. Но при этом надо понимать, что программа распределит затраты каждого подразделения на все номенклатурные позиции, выпущенные в этом подразделении.

Косвенные затраты -

Косвенные затраты, в отличие от прямых затрат, не связаны непосредственно с изготовлением определенных единиц продукции.

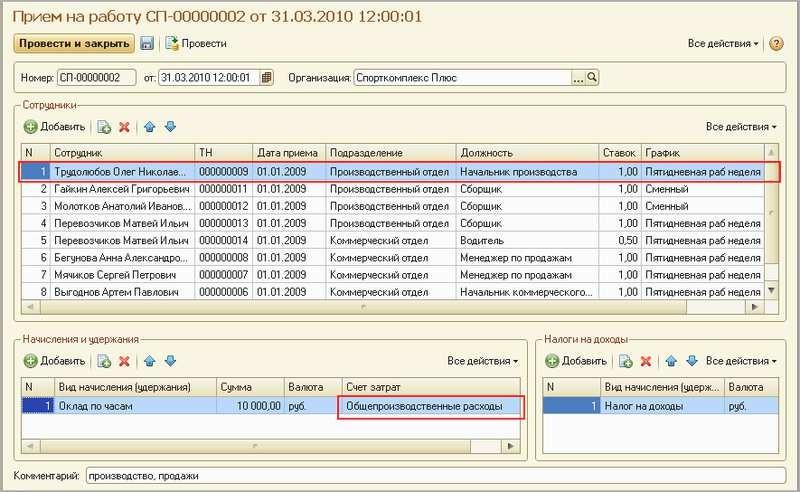

Косвенные затраты общепроизводственного характера учитываются на счете «Общепроизводственные расходы» управленческого плана счетов (в нашем примере – счет 25). Примеры общепроизводственных расходов приведены на рисунках 10.34–10.35.

Рисунок 10.34. Поступление услуг сторонних организаций, включаемых в состав общепроизводственных расходов

Рисунок 10.35. Заработная плата начальника производства может быть отнесена на счет

«Общепроизводственные расходы»

Общепроизводственными расходами могут также являться расходы по амортизации имущества и любые другие расходы, относящиеся к производству в целом.

Известно, что сумма общепроизводственных расходов должна ежемесячно в полном объеме относиться на себестоимость. Отнесение общепроизводственных расходов на себестоимость (закрытие счета

«Общепроизводственные расходы» на счет «Незавершенное производство») выполняется документом Закрытие месяца. Таким образом, до тех пор, пока документ Закрытие месяца не проведен, полные данные о себестоимости (с учетом общепроизводственных расходов) вы не получите.

Документ Закрытие месяца доступен в разделе Предприятие (см. рисунок 10.36).

Рисунок 10.36. Документ «Закрытие месяца»

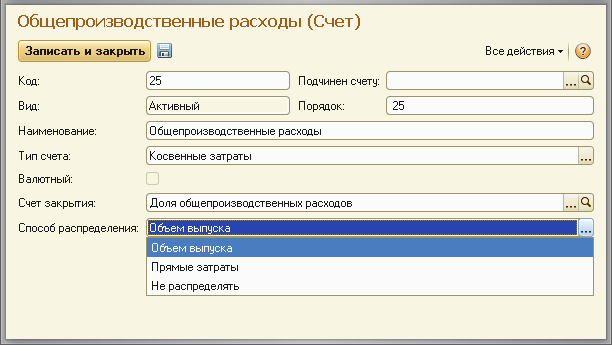

Базой распределения общепроизводственных расходов может быть Объем выпуска или Прямые затраты. Выбор базы выполняется непосредственно в плане счетов – рисунок 10.37.

Рисунок 10.37. Выбор способа распределения счета «Общепроизводственные расходы»

В составе себестоимости мы не рассмотрели здесь административные и коммерческие расходы, т. к. они обычно не входят в состав себестоимости, а относятся непосредственно на финансовый результат (счет «Доходы и расходы» управленческого плана счетов). Такой метод расчета себестоимости называется «директ-костинг». Он является сегодня наиболее часто используемым. Для реализации метода «фулл-костинг» (когда управленческие расходы включаются в себестоимость) необходимо ввести в план счетов отдельный счет с типом «Косвенные затраты» (например 26) и учитывать управленческие расходы на нем. Тогда документом Закрытие месяца управленческие расходы будут относиться на себестоимость. По аналогии с тем, как относятся на себестоимость общепроизводственные расходы.

Анализ производственной себестоимости -

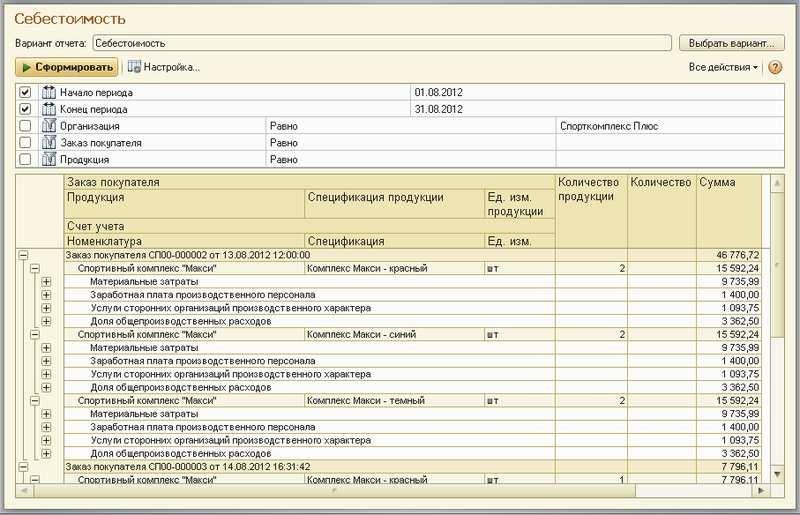

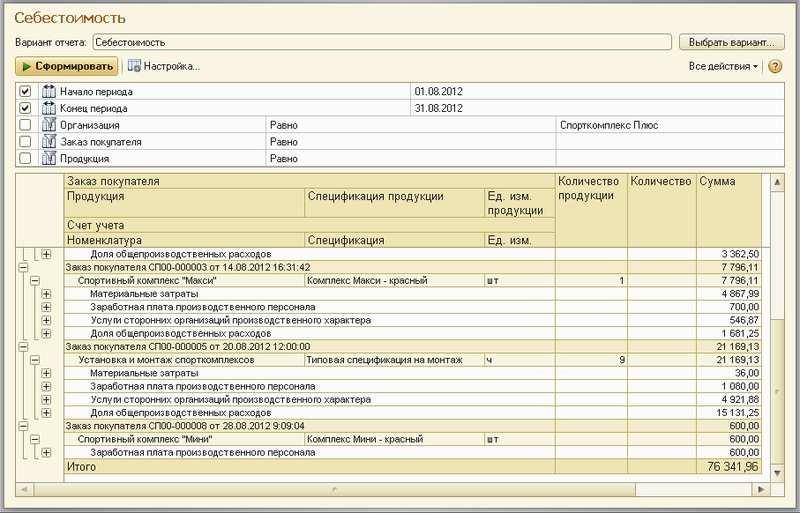

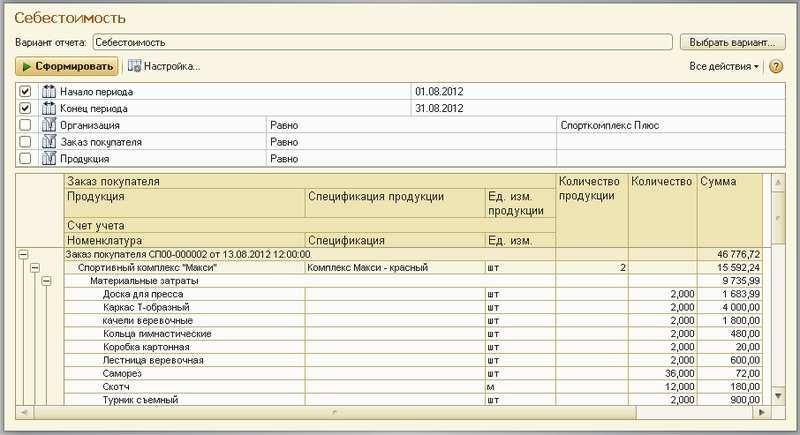

А теперь перейдем к анализу данных о производственной себестоимости. Анализ производственной себестоимости можно выполнить с помощью отчета Себестоимость, который находится в разделе Анализ. Вы можете найти его, как перейдя по ссылке Отчеты для анализа, так и непосредственно на панели навигации раздела. Отчет показан на рисунках 10.38–10.40.

Рисунок 10.38. Отчет «Себестоимость», с группировками по заказам покупателей, продукции (работам), счетам учета затрат

Рисунок 10.39. Отчет «Себестоимость», продолжение рисунка 10.38

Рисунок 10.40. Отчет «Себестоимость», показанный на рис.10.38-10.39, с раскрытым 3-м уровнем группировки

Таким образом, в отчете Себестоимость можно увидеть, из чего сложилась полная себестоимость продукции. Как и другие отчеты в программе, он может быть гибко настроен пользователем. В примерах на рисунках 10.38–

10.40 отчет создан с детализацией по заказам, продукции, статьям затрат, номенклатуре (материалам в составе себестоимости).

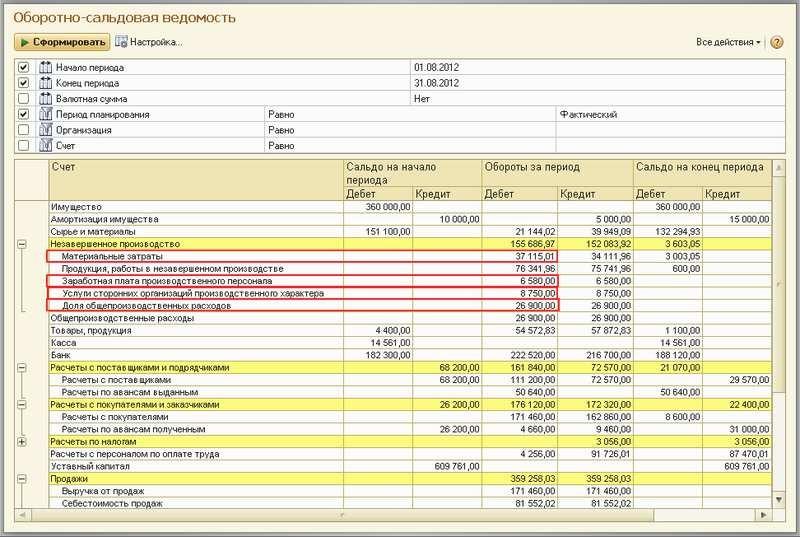

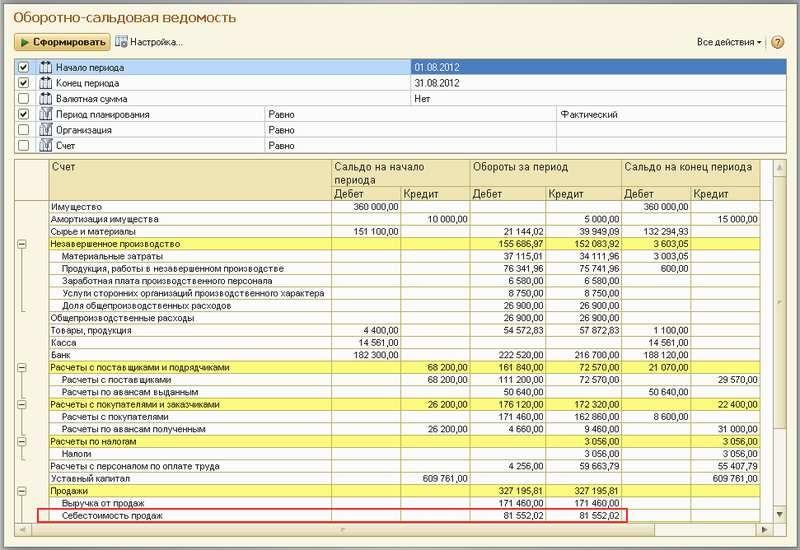

Сводные данные о себестоимости продукции в разрезе статей затрат можно видеть также и в отчете Оборотно- сальдовая ведомость (рисунок 10.41). Отчет также находится в разделе Анализ.

Рисунок 10.41. Суммы себестоимости по статьям затрат (субсчетам счета «Незавершенное производство») в отчете

«Оборотно-сальдовая ведомость»

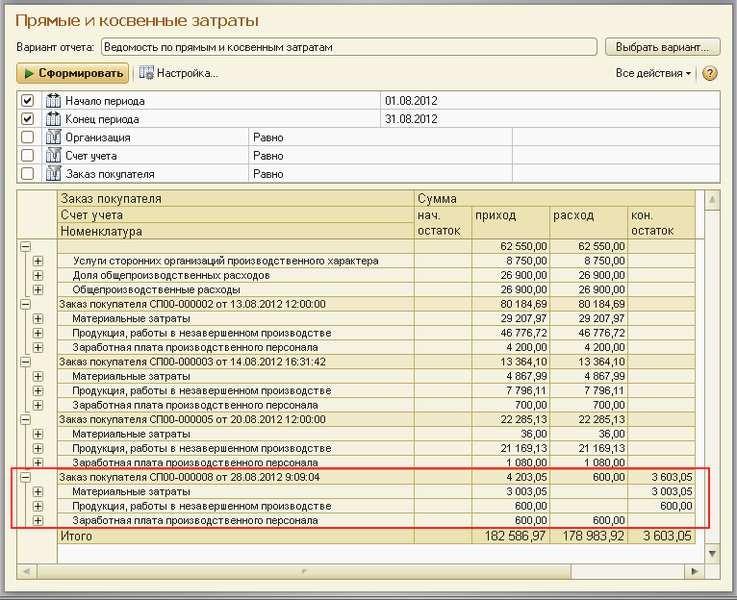

На рисунке 10.41 видно также, что на счете «Незавершенное производство» есть остаток. Посмотреть структуру незавершенного производства можно с помощью отчета Ведомость по прямым и косвенным затратам (можно также взять и Остатки прямых и косвенных затрат) из раздела Предприятие. См. рисунок 10.42.

Рисунок 10.42. Отчет «Прямые и косвенные затраты»

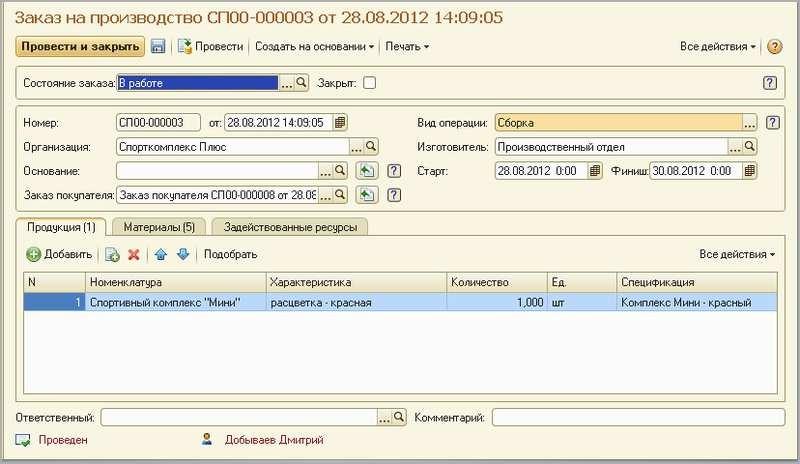

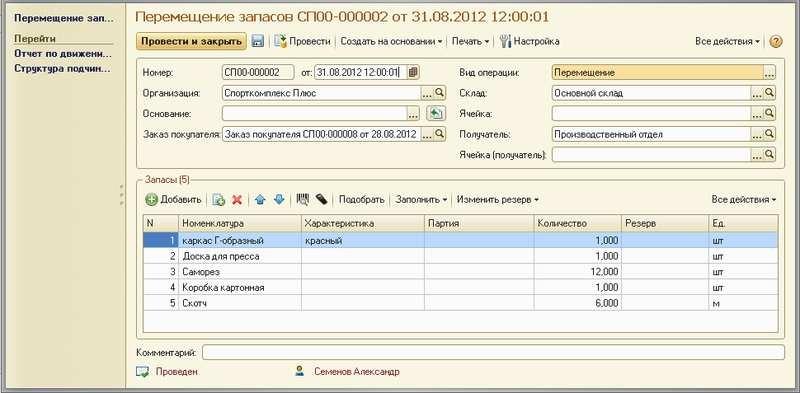

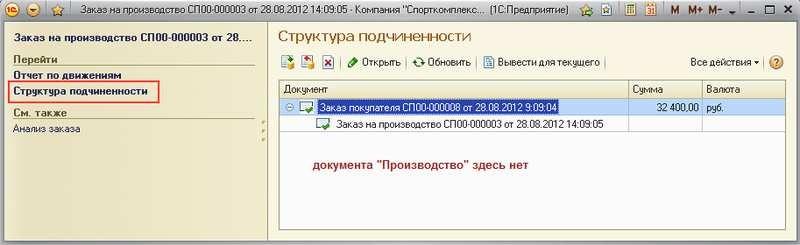

Как видно на рисунке 10.42, в нашем случае незавершенное производство имеет место быть по заказу покупателя № СП00-000008 от 28 августа. Действительно, по этому заказу покупателя был оформлен заказ на производство (рисунок 10.43), материалы были переданы в производственное подразделение (рисунок 10.44), был оформлен и даже закрыт сдельный наряд (рисунок 10.45), а сам выпуск продукции не оформлен (рисунок 10.46). Получается, что продукция по заказу покупателя от 28 августа по каким-то причинам еще находится в производстве.

Рисунок 10.43. Заказ на производство Спорткомплекса Мини по заказу покупателя от 28 августа

Рисунок 10.44. Перемещение материалов в производство по заказу покупателя от 28 августа

Рисунок 10.45. Сдельный наряд по выполненным технологическим операциям по производству Спорткомплекса Мини

по заказу покупателя от 28 августа

Рисунок 10.46. Структура подчиненности документа

«Заказ на производство», созданного на основании заказа покупателя от 28 августа

Обратите также внимание (на рисунке 10.42) на то, что 600 рублей зарплаты по сдельному наряду «ушли» на счет «Продукция, работы в незавершенном производстве», а 3 603 рублей 05 копеек материальных затрат – нет. Это произошло потому, что при перемещении материалов (рисунок 10.44) в производственный отдел не указано, на какую именно продукцию пойдут материалы. В то время как, в сдельном наряде продукция указана явно – Спорткомплекс Мини красной расцветки. Таким образом, 600 рублей незавершенного производства уже привязаны к конкретной продукции, а сумма 3 603, 05 – не имеет такой привязки.

Формирование стоимости товаров¶

Теперь перейдем к торговой деятельности. В торговой деятельности нет себестоимости как таковой. Тем не менее, во многих торговых компаниях этот термин употребляют. При этом в действительности имеется в виду покупная стоимость запасов (товаров), которая складывается из двух составляющих:

- стоимости их приобретения у поставщика;

- дополнительных расходов на приобретение (страховка, транспортировка, погрузочно-разгрузочные работы и т. п.).

Стоимость приобретения у поставщика регистрируется в документе Приходная накладная, а для отражения дополнительных расходов предназначен документ Дополнительные расходы. Работу с этими документами мы рассматривали в главе об управлении закупками. Здесь остается только добавить, что стоимость списания каждого товара в течение месяца определяется по средней текущей оценке, а окончательный расчет выполняется в соответствии с установленным в карточке товара методом списания (Fifo, «по средней») документом Закрытие месяца.

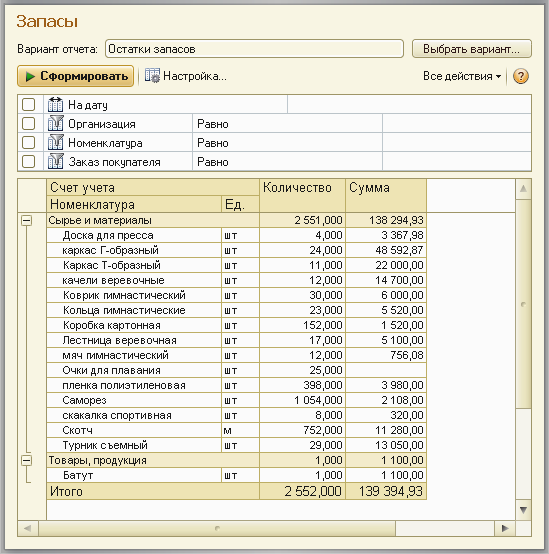

Для анализа данных о покупной стоимости товаров, можно использовать отчеты Ведомость по запасам и

Остатки запасов (раздел Закупки). Пример отчета показан на рисунке 10.47. Чтобы визуально отделить в нем собственно товары от материалов и сырья, в настройках добавлена группировка Счет учета.

Рисунок 10.47. Отчет «Остатки запасов» показывает количество лежащих на складе материальных ценностей

и стоимостную оценку этого количества

Себестоимость продаж¶

Себестоимость продаж – это та часть себестоимости производства (покупной стоимости товаров), которая приходится на проданную покупателям продукцию (товары).

Себестоимость продаж в программе считается автоматически. Во-первых, это происходит при проведении документов, отражающих отгрузку покупателю (Расходная накладная, Заказ-наряд и т. п.). Во-вторых, документом Закрытие месяца выполняется окончательный расчет себестоимости продаж по каждому заказу покупателя.

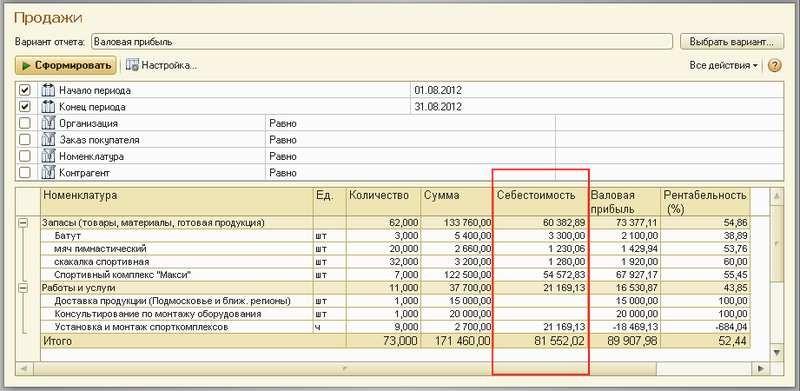

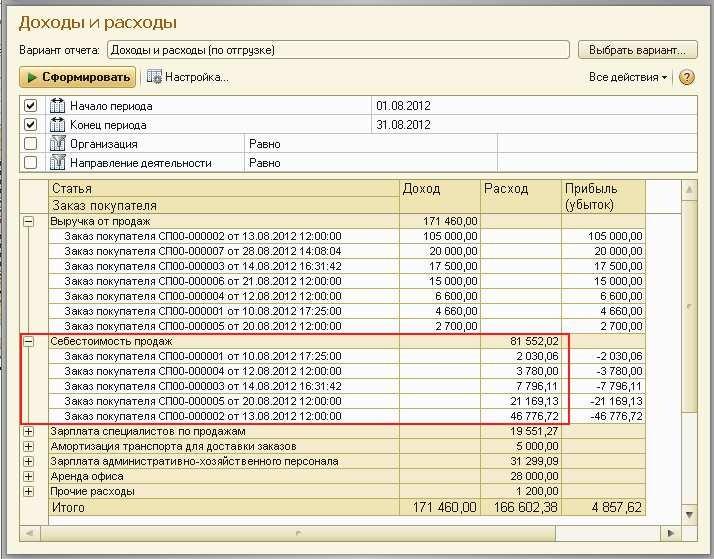

Величину себестоимости продаж можно увидеть в таких отчетах, как, например, Валовая прибыль (рисунок 10.48), Доходы и расходы по отгрузке (рисунок 10.49) и Оборотно-сальдовая ведомость (рисунок 10.50).

Рисунок 10.48 Себестоимость продаж в отчете «Валовая прибыль»

Рисунок 10.49 Себестоимость продаж в отчете

«Доходы и расходы по отгрузке»

Рисунок 10.50. Себестоимость продаж в отчете

«Оборотно-сальдовая ведомость»

Управленческие (административные) и коммерческие расходы¶

Административные (управленческие) и коммерческие расходы не входят в состав себестоимости (в производстве) или покупной стоимости товаров (в торговле) и не влияют на себестоимость продаж. Они целиком относятся на финансовый результат текущего периода.

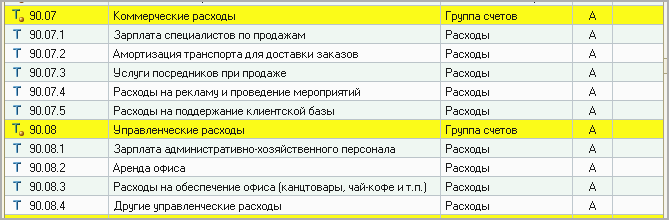

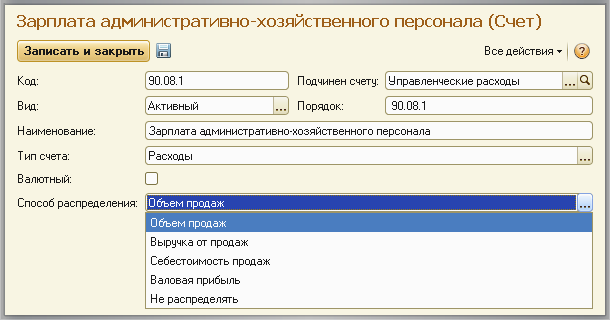

Для учета управленческих и коммерческих расходов в плане счетов управленческого учета необходимо организовать счета с типом «Расходы». Например, как это сделано в типовой поставке программы – счета 90.07 и 90.08. См. рисунок 10.51.

Рисунок 10.51. Счета для учета коммерческих и управленческих расходов в плане счетов

Обратите внимание на то, что для постатейного учета расходов на счетах созданы субсчета нижнего уровня. На каждую статью расходов – отдельный субсчет. Вы можете согласиться с имеющимися в программе субсчетами, или откорректировать список по своему усмотрению. Поскольку список статей расходов уникален для каждой организации, то, скорее всего, вам потребуется такая корректировка. Напомним, что внесение изменений в управленческий план счетов никоим образом не влияет на корректность финансовой отчетности, которую формирует программа. Ведь программа формирует отчетность, ориентируясь на типы счетов, а не на их коды или наименования.

Теперь перейдем к вопросу учета коммерческих и управленческих расходов.

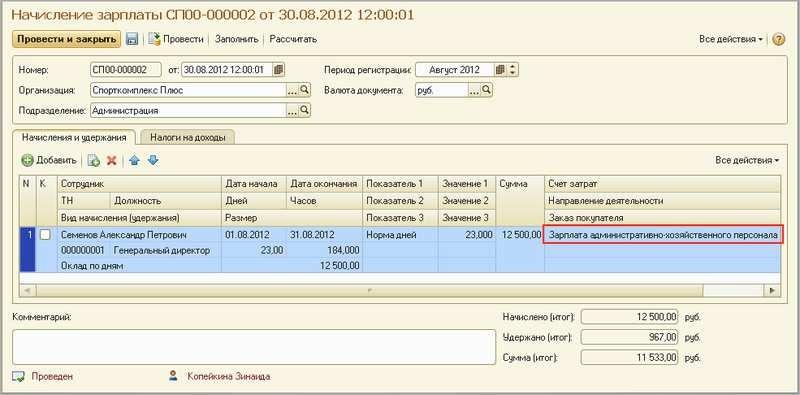

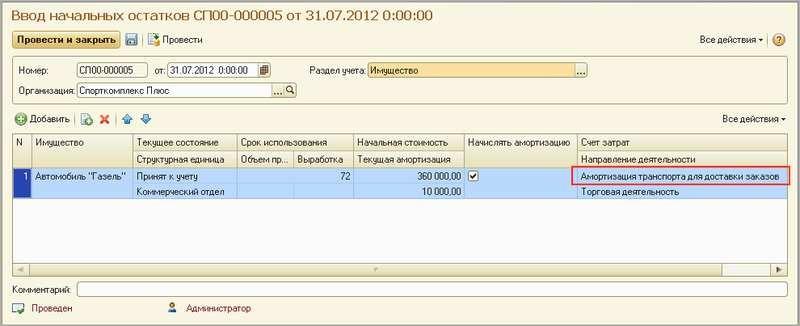

Для отражения хозяйственных операций на счетах коммерческих и управленческих расходов необходимо указывать эти счета в документах программы, а именно:

- при начислении заработной платы (пример – рисунок 10.52);

- при принятии к учету имущества, а также при вводе начальных остатков имущества (пример – рисунок 10.53);

- при поступлении услуг сторонних организаций (пример – рисунок 10.54).

Рисунок 10.52. Отнесение затрат по заработной плате на счет «Управленческие расходы», субсчет

«Зарплата административно-хозяйственного персонала»

Рисунок 10.53. Указание счета затрат по амортизации имущества в документе «Ввод начальных остатков»

Рисунок 10.54. Отнесение на счет «Управленческие расходы» (субсчет «Аренда офиса») услуг поставщика

Отнесение административных (управленческих) и коммерческих расходов на финансовый результат, выполняется документом Закрытие месяца. При этом распределение сумм расходов выполняется вплоть до конкретного заказа покупателя. Способ распределения задается для каждого счета в отдельности в плане счетов (на рисунок 10.55).

Рисунок 10.55. Выбор способа распределения счета типа «Расходы»

Начисление налогов¶

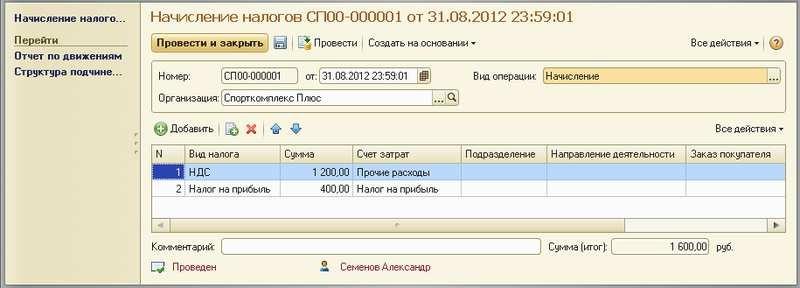

Как мы уже отмечали ранее, программа «1С:Управление небольшой фирмой 8» не ведет расчет налогов (расчет налогов является задачей бухгалтерской и потому ведется в программе «1С:Бухгалтерия 8» или другой бухгалтерской программе), однако рассчитанные в бухгалтерии налоги мы должны отразить в качестве расходов по управленческому учету. На рисунке 10.56 показан документ Начисление налогов, с помощью которого это

делается. Документ доступен на панели навигации раздела Предприятие в группе Финансовые операции.

В данном примере мы отнесли сумму НДС на счет «Прочие расходы», на котором не предполагается детализация по направлениям деятельности. Именно поэтому впоследствии сумма налога будет выделена в отчете Доходы и расходы (по отгрузке) (рисунок 10.57) отдельной строкой, не относящейся напрямую ни к производственной, ни к торговой деятельности.

Рисунок 10.56. Документ «Начисление налогов»

Анализ доходов и расходов¶

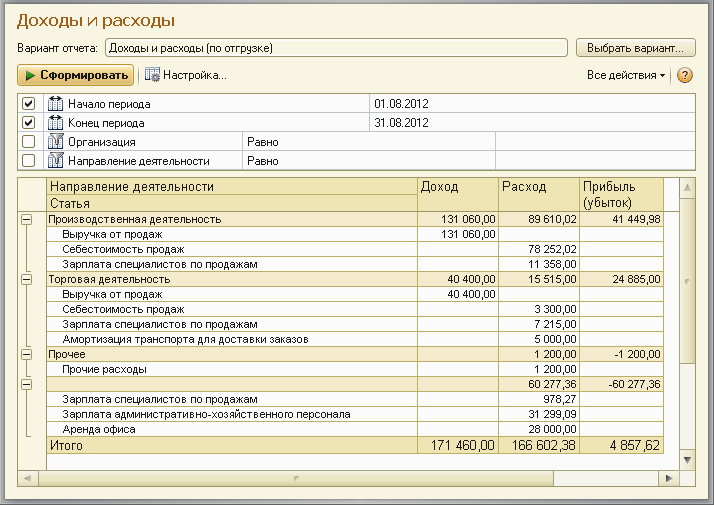

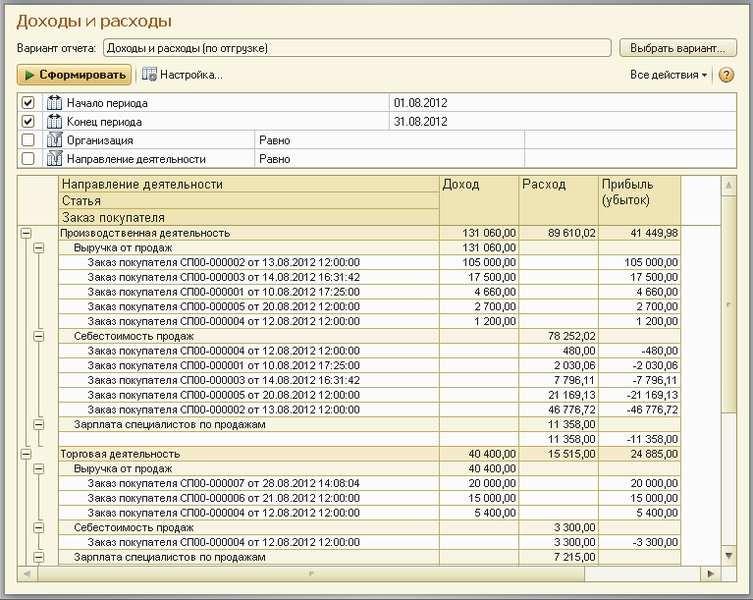

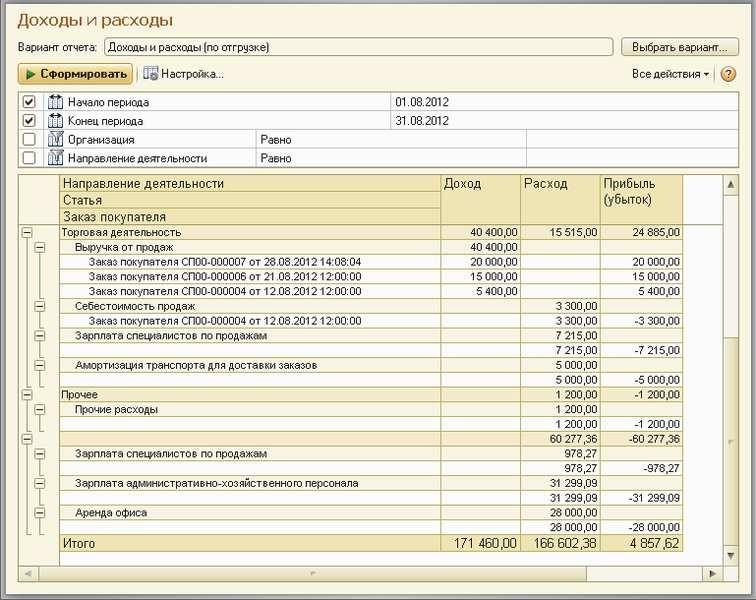

А теперь перейдем непосредственно к анализу доходов и расходов. Для начала выполним анализ традиционным методом – методом начисления (по отгрузке). Данные о доходах и расходах содержит отчет Доходы и расходы (по отгрузке), доступный в разделе Анализ. На рисунке 10.57 показан пример отчета Доходы и расходы (по отгрузке), данные которого сгруппированы по видам деятельности и статьям доходов и расходов.

Рисунок 10.57. Отчет «Доходы и расходы» с группировкой данных по направлениям деятельности и статьям

Данные отчета Доходы и расходы (по отгрузке) можно детализировать до уровня конкретного заказа покупателя, в этом случае суммы по статьям «Выручка от продаж» и «Себестоимость продаж» будут показаны в

разрезе заказов покупателей. См. рисунки 10.58–10.59.

Рисунок 10.58. Отчет «Доходы и расходы (по отгрузке)» с группировкой по видам деятельности, статьям и заказам покупателей

Рисунок 10.59. Продолжение отчета, показанного на рисунке 10.58

Обратите внимание на то, что административные и коммерческие расходы не обязательно должны быть всегда отнесены на конкретные виды деятельности. Например, наше предприятие занимается двумя видами деятельности – производством продукции (спортивных комплексов) и торговлей покупными товарами (спортинвентарем). Есть также работы по монтажу комплексов (мы их отнесли к производственной деятельности), услуги (отнесены к торговой деятельности). В таких случаях, когда видов деятельности несколько, практически невозможно бывает определить, к какому виду деятельности относится те или иные управленческие и коммерческие расходы. Действительно, зарплату директора (управленческие расходы) к какому виду деятельности отнести? Ведь он осуществляет управление фирмой в целом. Переменная часть оплаты труда менеджеров по продажам (коммерческие расходы), которые продают и продукцию собственного производства, и покупные товары одновременно, к какому виду деятельности принадлежит? Поэтому на практике предприятия, имеющие несколько видов деятельности, часто не разделяют административные и коммерческие расходы по видам деятельности. И это целесообразно.

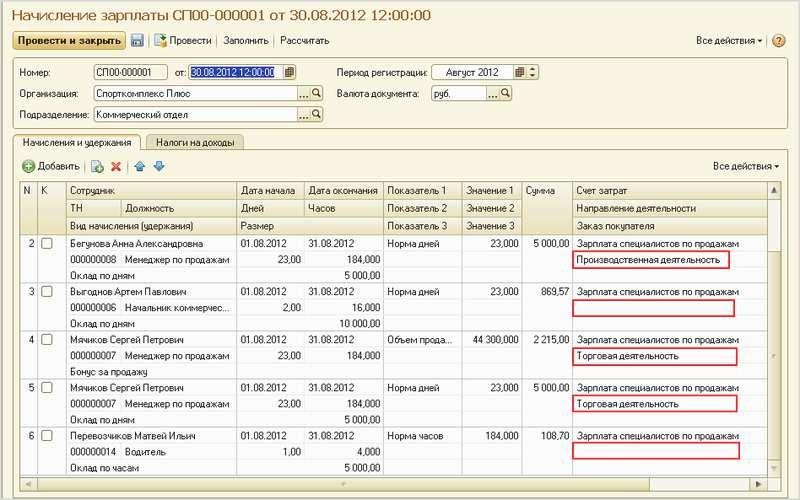

Если мы хотим отнести тот или иной расход не на конкретный вид деятельности, а на расходы предприятия в целом, то достаточно просто не указывать вид деятельности в документах учета расходов. Пример того, как можно указывать или не указывать виды деятельности в документах учета расходов, показан на рисунке 10.60.

Рисунок 10.60. Отнесение зарплаты продавцов на виды деятельности

Заметим, что могут быть и «смешанные» варианты – часть расходов относится к конкретному виду деятельности, а часть – к предприятию в целом. Именно такой пример и показан, кстати, на рисунке 10.60. Менеджер по продажам Бегунова продает, главным образом, продукцию собственного производства (ее зарплата – к производственной деятельности), Мячиков занимается преимущественно продажей товаров (его условно отнесем к торговой деятельности), а зарплата начальника отдела Выгоднова и водителя Перевозчикова не может быть никак отнесена на конкретный вид деятельности. Выгоднов руководит продажами в целом, а водитель возит все, что продается покупателям, не разбирая на собственную продукцию и покупные товары.

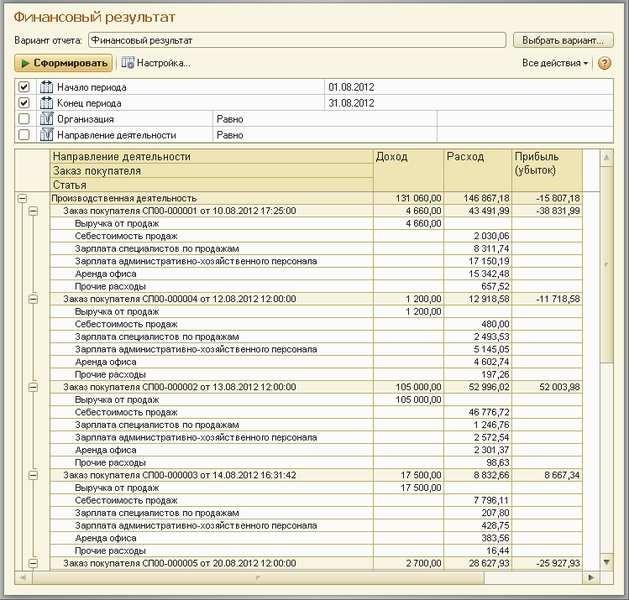

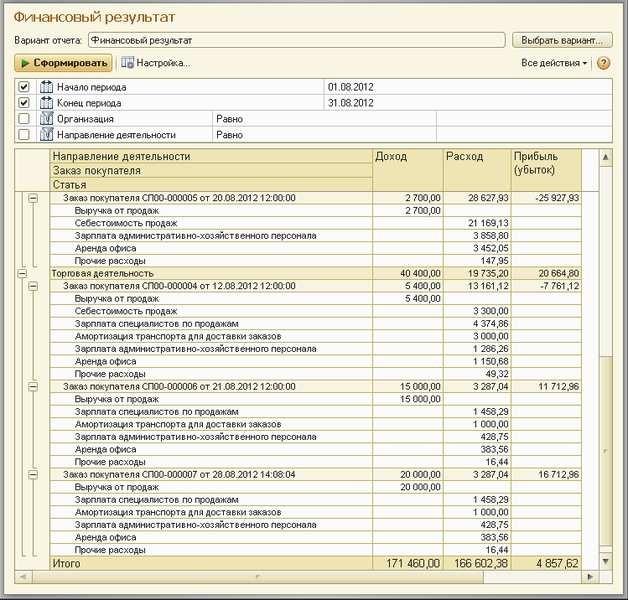

В продолжение разговора о распределении административных и коммерческих расходов будет интересно обратиться к отчету Финансовый результат. Отчет располагается там же, в разделе Анализ, на панели действий. Пример отчета представлен на рисунках 10.61–10.62.

Рисунок 10.61. Отчет «Финансовый результат»

Рисунок 10.62. Отчет «Финансовый результат», продолжение рисунка 10.61

Отчет Финансовый результат примечателен тем, что в нем все суммы расходов распределены по заказам покупателей. При этом расходы, не относящиеся на себестоимость продаж – включая управленческие, коммерческие и прочие, также распределены по заказам покупателей. Распределение таких расходов происходит в соответствии с выбранным в плане счетов способом распределения (пример был показан на рисунке 10.55). Отчет может быть полезен для проведения сравнительного анализа прибыльности/убыточности отдельных заказов или видов деятельности, с учетом всех затрат предприятия.

Можно с помощью данного отчета решать и другие задачи. Например, в главе об управлении продажами мы говорили о том, что для эффективного управления клиентской базой необходимо определять группы наиболее выгодных покупателей. Отчет Финансовый результат может в этом помочь. Добавив в отчет группировку Заказ покупателя. Контрагент, мы сможем получить данные о том, заказы каких покупателей дают нам прибыль, а каких – наоборот, убытки. Конечно, для формирования таких выводов, данные должны быть проанализированы за достаточно длительный период времени.

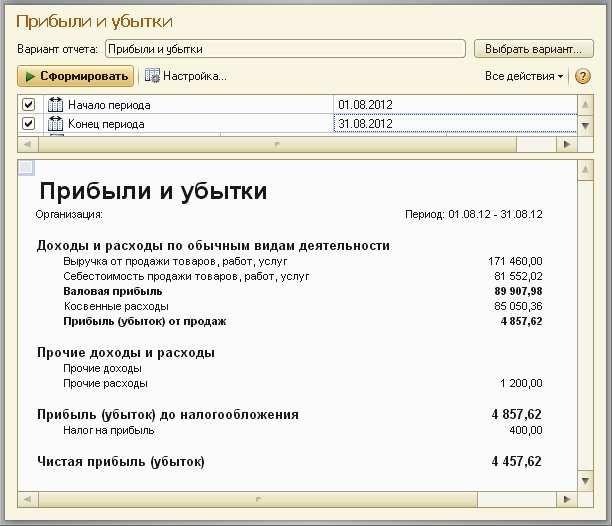

Помимо отчетов Доходы и расходы (по отгрузке) и Финансовый результат, информация, связанная с доходами и расходами, представлена также в отчете Прибыли и убытки из раздела Анализ. Отчет представлен на рисунке 10.63.

Рисунок 10.63. Отчет «Прибыли и убытки»

Особенность данного отчета в том, что он имеет определенный внешний вид, аналогичный общепринятой форме финансового отчета «Прибыли и убытки». Кроме того, в нем представлены данные о чистой прибыли /убытке (после налога на прибыль), чего в двух предыдущих отчетах мы видеть не могли.

Итак, для анализа данных о доходах и расходах предприятия можно, по сути, пользоваться всеми тремя отчетами – Доходы и расходы (по отгрузке), Финансовый результат, Прибыли и убытки. Все три отчета

«выходят» на одну и ту же суммы прибыли (убытка), в нашем примере – 4 857 рублей 62 копейки. Рекомендации по использованию этих отчетов могут быть следующие:

- отчет Доходы и расходы (по отгрузке) – для анализа сравнительного маржинального дохода по видам деятельности, а также – для оперативного анализа доходов и расходов в течение месяца;

- отчет Финансовый результат – для анализа финансового результата в разрезе заказов покупателей и видов деятельности, с учетом всех расходов;

- отчет Прибыли и убытки – для получения сводных данных о прибылях и убытках, в общепринятой форме.

Подчеркнем, что отчеты Финансовый результат и Прибыли и убытки необходимо формировать после выполнения процедуры закрытия месяца, то есть ввода и проведения документа Закрытие месяца. До закрытия месяца эти отчеты пусты. В то время как Доходы и расходы (по отгрузке) всегда содержит данные, соответствующие текущей ситуации.

Итак, мы рассмотрели, с помощью каких средств программы можно провести анализ доходов и расходов традиционным методом – методом начисления (по отгрузке).

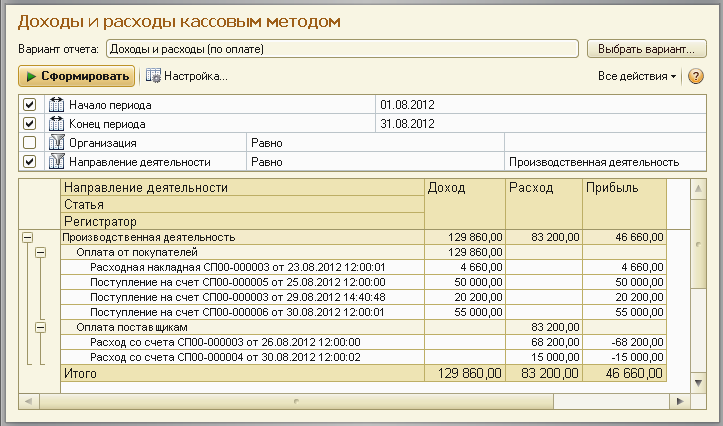

Помимо традиционного метода учета доходов и расходов, в небольших фирмах нередко используется также и кассовый метод (по оплате). Метод предполагает следующее: доход (расход) считается таковым не в момент его начисления, а в момент его оплаты. Например, выручка по заказу покупателя считается доходом не в момент отгрузки по заказу, а в момент оплаты покупателем. Для анализа доходов и расходов кассовым методом в программе «УНФ» предназначен отчет Доходы и расходы (по оплате) раздела Анализ.

Рисунок 10.64. Пример отчета «Доходы и расходы (по оплате)»

Данные в отчете Доходы и расходы (по оплате) можно получить по статьям движений денежных средств и по направлениям деятельности. На рисунке 10.64 сформирован пример отчета по направлению деятельности

«Производственная деятельность».

Напомним, что возможность получения данных доходах и расходах кассовым методом имеется только в том случае, если в настройках параметров учета установлен флажок Использовать кассовый метод учета доходов и расходов. Флажок находится в разделе настроек Предприятие.

Составление финансовой отчетности по данным управленческого учета¶

Традиционно финансовая отчетность предприятия включает в себя три основных формы – баланс, отчет о прибылях и убытках (ОПУ) и отчет о движении денежных средств (ДДС). Почему необходимы все три?

Баланс характеризует структуру имущества предприятия и источников его обеспечения, в динамике (на начало и на конец анализируемого периода).

ОПУ дает информацию о финансовом результате деятельности за выбранный период времени, по основной и не основной деятельности.

Отчет о ДДС представляет сведения о поступлении и выбытии денежных средств предприятия, чистом денежном потоке, остатках средств, на начало и на конец анализируемого периода.

И только все три отчета в совокупности позволяют оценить финансовое состояние предприятия.

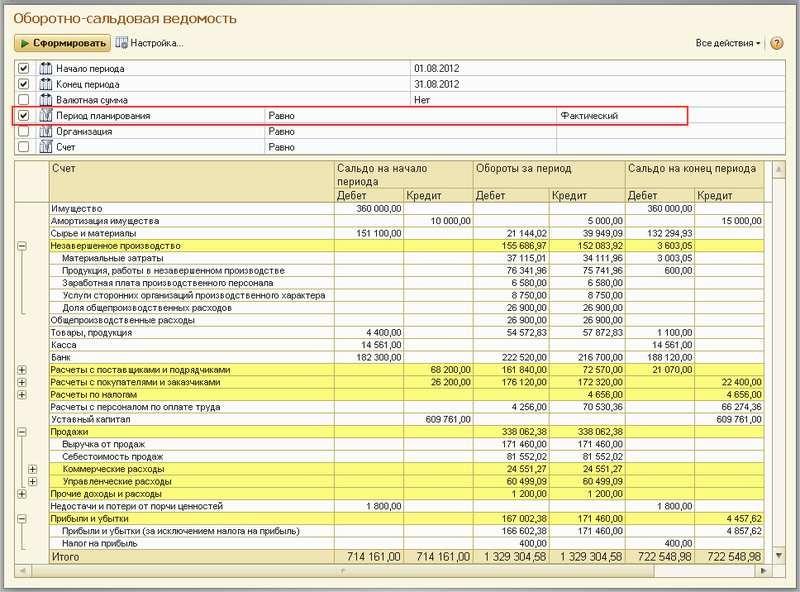

Формирование баланса в программе «1С:Управление небольшой фирмой 8» происходит на основе записей по счетам плана счетов управленческого учета. О плане счетов мы уже говорили в главе «Ввод начальных данных». По данным на счетах плана счетов управленческого учета можно сформировать отчеты об остатках и оборотах на счетах, по аналогии с бухгалтерскими отчетами. Для этого используется Оборотно-сальдовая ведомость, расположенная в разделе Анализ.

Примеры использования отчета Оборотно-сальдовая ведомость показаны на рисунках 10.65 и 10.66. Обратите внимание, что в настройках отчета надо обязательно выбрать период планирования Фактический. В противном случае, программа арифметически сложит фактические данные с плановыми, то есть с теми, которые введены документами Бюджет.

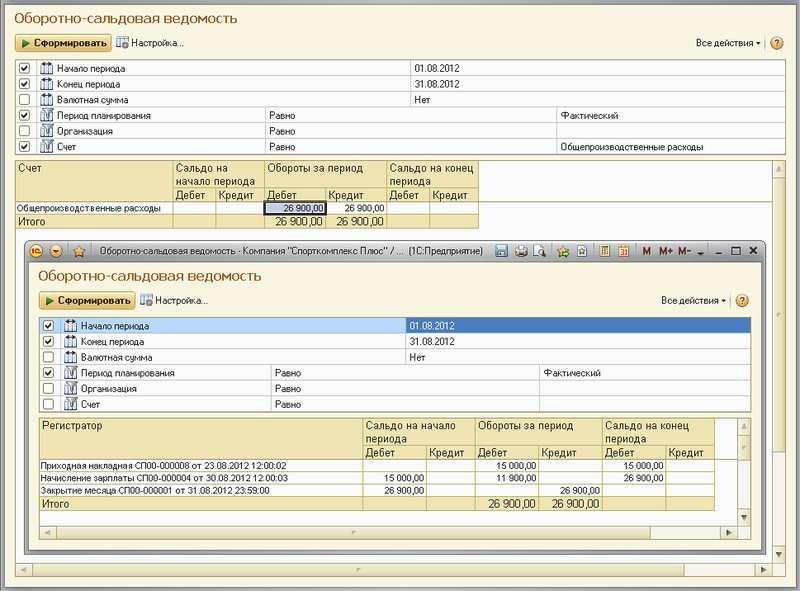

Рисунок 10.65. Оборотно-сальдовая ведомость по всем счетам

Рисунок 10.66. Оборотно-сальдовая ведомость по счету «Общепроизводственные расходы», а также расшифровка данных

по регистратору, вызванная двойным щелчком мыши

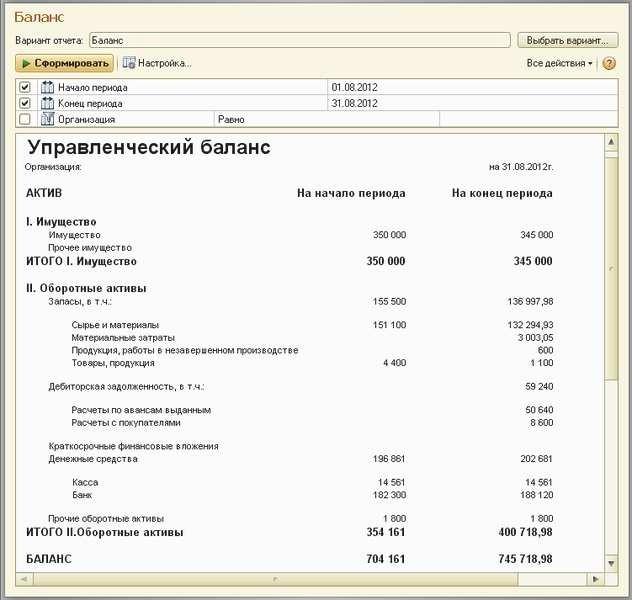

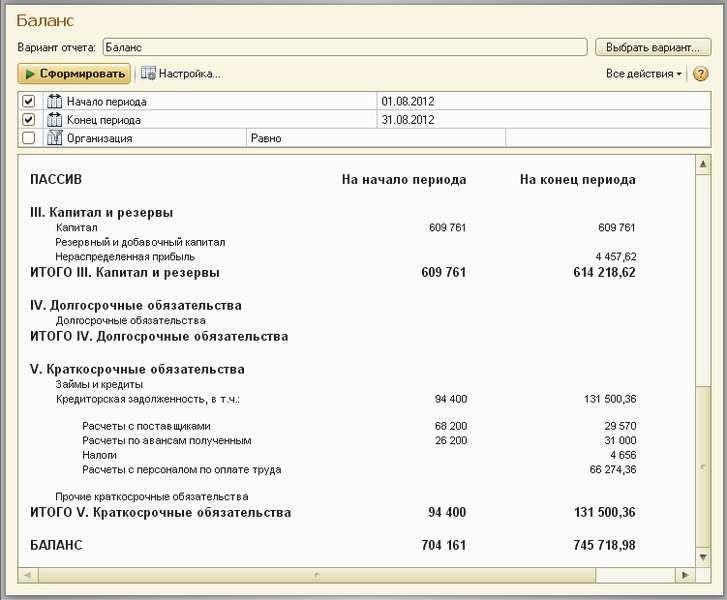

Данные об остатках по счетам на начало и на конец анализируемого периода, сгруппированные определенным образом, и представляют собой баланс предприятия. Баланс представлен на рисунках 10.67 и 10.68.

Рисунок 10.67. Управленческий баланс, раздел АКТИВ

Рисунок 10.68. Управленческий баланс предприятия, раздел ПАССИВ

Как видно из рисунков 10.67 и 10.68, управленческий баланс в программе «1С:Управление небольшой фирмой 8» имеет традиционную общепринятую форму.

Напомним, что для получения управленческого баланса в программе мы не предпринимали никаких специальных действий, а просто отражали хозяйственные операции предназначенными для этих операций документами. Это обстоятельство делает возможным получить управленческий баланс в программе автоматически, даже если в числе сотрудников небольшой фирмы нет специалистов с глубоким пониманием принципов организации управленческого учета.

Но для чего же руководителю небольшой фирмы нужен управленческий баланс? А вот для чего. Данные управленческого баланса помогают владельцу бизнеса (а для небольшой фирмы руководитель и владелец, это, чаще всего – одно и то же лицо) получить ответ на важный вопрос «Какова стоимость моего бизнеса?» Конечно, стоимость бизнеса складывается не только из стоимости имущества (активов) предприятия. Помимо них, на стоимость бизнеса влияют и деловая репутация фирмы, и размер ее клиентской базы, и численность сотрудников, и наличие внедренных современных управленческих методик, и многие другие обстоятельства и

«нематериальные» факторы. Однако все они идут лишь как дополнение к стоимости имущества, которая отражается в управленческом балансе.

Показывая данные на начало и на конец периода, управленческий баланс дает представление о динамике изменения стоимости имущества. Имея ежемесячно «под рукой» данные о структуре и стоимости имущества, руководитель небольшой фирмы тем самым держит под контролем свои активы, предотвращая возможные случаи хищений.

Ну и не будем забывать о том, что данные, представленных в балансе, используются в расчетах различных показателей (ликвидности, платежеспособности, финансовой устойчивости и др.) при проведении финансового анализа деятельности фирмы.

А теперь пару слов о двух других отчетам, составляющим традиционную «тройку» финансовой отчетности – ОПУ и Отчету о ДДС.

ОПУ представлен на рисунке 10.63. Отчет показывает порядок формирования чистой прибыли.

Отчет о ДДС мы уже рассматривали в главе «Планирование и учет движения денежных средств». Отчет показывает остатки денежных средств на начало и на конец периода, поступления и выбытия денежных средств

– постатейно, а также – чистый приток/отток денежных средств, рассчитываемый как разница между суммой поступлений и суммой выбытий. Отчет о ДДС находится в числе всех отчетов для анализа в разделе Анализ (как и ОПУ и Баланс) и называется Движение денежных средств.

Таким образом, в программе присутствуют все три основные формы финансовой отчетности (баланс, ОПУ и Отчет о ДДС). Структура этих форм (состав показателей, порядок группировки данных, порядок следования данных в отчете и т. п.) не подлежит изменению со стороны пользователя. Отчеты могут быть сформированы за любой период времени, по любой из организаций или по компании в целом. Корректное представление данных в этих формах возможно только за те периоды времени, по которым введен документ Закрытие месяца.

Финансовое планирование. Элементы технологии бюджетного управления в «1С:Управление небольшой фирмой 8»¶

Итак, мы получили финансовую отчетность за месяц. Хорошо ли мы поработали в прошедшем месяце? Ответ на этот вопрос зависит и от того, достигли ли мы тех значений показателей финансовой отчетности, которые были запланированы.

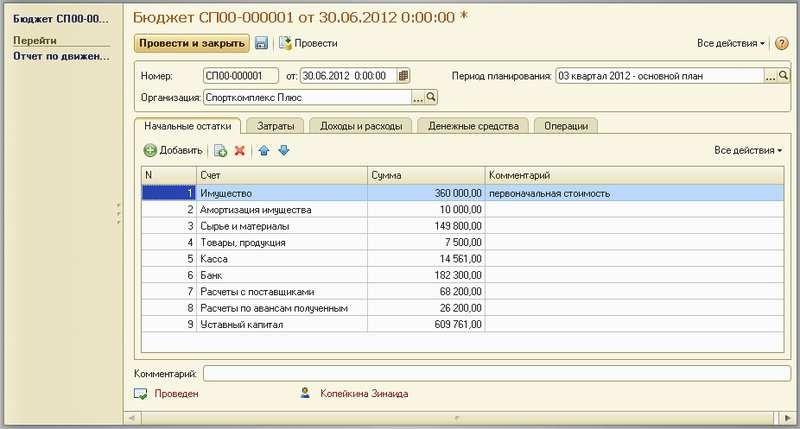

Финансовый план фирмы регистрируется в программе «1С:Управление небольшой фирмой 8» с помощью документа Бюджет (рисунок 10.69). Мы уже обращались к этому документу в главе «Планирование и учет движений денежных средств». Документ находится в разделе Предприятие.

Рисунок 10.69. Документ «Бюджет»

Документ Бюджет содержит пять вкладок – Начальные остатки, Затраты, Доходы и расходы, Денежные средства, Операции.

На вкладке Начальные остатки регистрируются плановые начальные остатки по счетам управленческого плана счетов.

На вкладке Затраты регистрируются данные о планируемых затратах производства. На вкладке Доходы и расходы регистрируется бюджет доходов и расходов (БДР).

На вкладке Денежные средства регистрируется бюджет движения денежных средств (БДДС).

Вкладка Операции предназначена для регистрации бюджетных данных, которые не отражаются ни в БДР, ни в БДДС, ни в бюджете производственных затрат. Типичным примером таких данных является бюджет закупок.

Период планирования определяется значением реквизита Период планирования, расположенного в шапке документа Бюджет. Данные на вкладках Затраты, Доходы и расходы, Денежные средства, Операции вводятся с учетом периодичности планирования. Например, если периодичность – месяц, то данные вводятся

помесячно.

На основании данных документов Бюджет формируется мастер-бюджет предприятия, включающий в себя – бюджет баланса (бюджет по балансовому листу, ББЛ), БДР и БДДС. Для этого используются следующие отчеты:

- Отчет Бюджет по балансу – для формирования ББЛ;

- Отчеты Прогноз по доходам и расходам (по отгрузке), Финансовый результат (прозноз), Бюджет прибылей и убытков – для формирования БДР;

- Отчет Бюджет движения денежных средств и отчет Прогноз по денежным средствам – для формирования БДДС.

Все перечисленные отчеты, находятся в разделе Анализ.

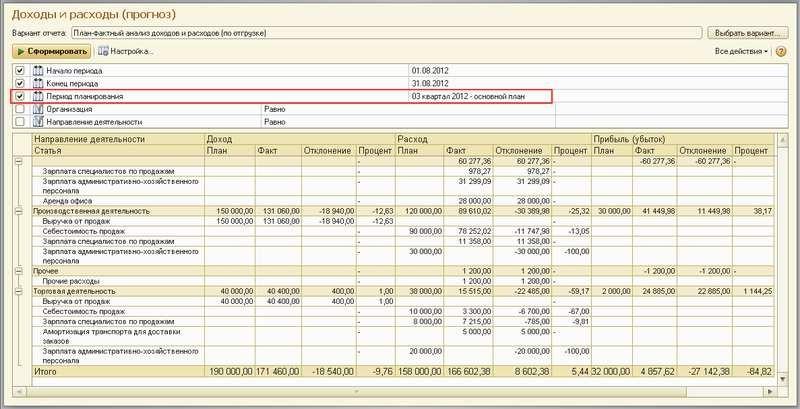

В этом же разделе программы вы найдете и отчеты, предназначенные для проведения план-фактного анализа. В них, помимо плановых (бюджетных) данных, представлены также фактические данные и разница между ними в стоимостном и процентном выражении. На рисунке 10.70 представлен пример одного из таких отчетов.

При формировании отчетов по план-фактному анализу не забывайте выбирать Период планирования (см. рисунок 10.70). Таким образом, вы указываете программе, с каким именно планом надо сравнить факт.

Рисунок 10.70. План-фактный анализ исполнения БДР по видам деятельности, с помощью отчета «Доходы и расходы (прогноз)»

Пусть вас не смущает то, что в отчете на рисунке 10.70 выбран период планирования «03 квартал 2012 – основной план», т. е. квартал. Притом, что отчет сформирован за месяц (с 01 по 31 августа). Программа не будет сравнивать фактические данные за месяц со всем квартальным планом. Она проведет сравнение только с теми плановыми данными, которые приходятся именно на период формирования отчета, то есть – на август.

На основании плановых данных также можно сформировать оборотно-сальдовую ведомость, выбрав в отчете

Оборотно-сальдовая ведомость период планирования, отличный от фактического.

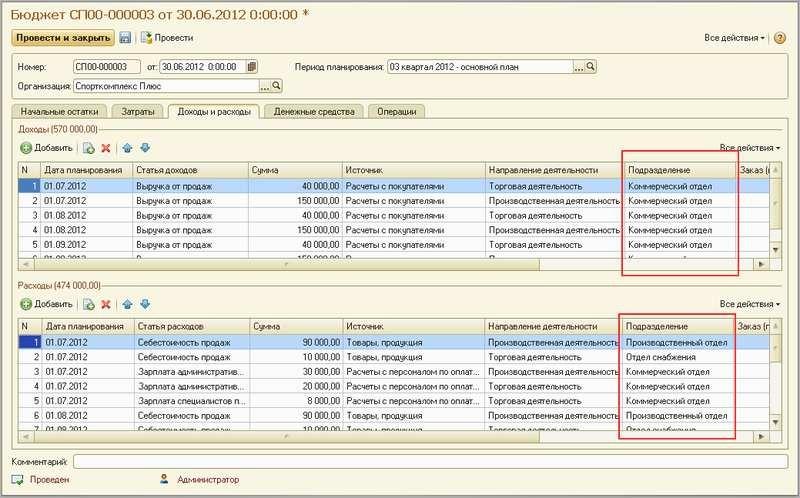

Обратим внимание также на то, что данные в документ Бюджет могут вводиться с указанием подразделения, вида деятельности, проекта и заказа покупателя. Рисунок 10.71.

Рисунок 10.71. Отнесение сумм планируемых доходов и расходов по конкретному подразделению, в документе «Бюджет»

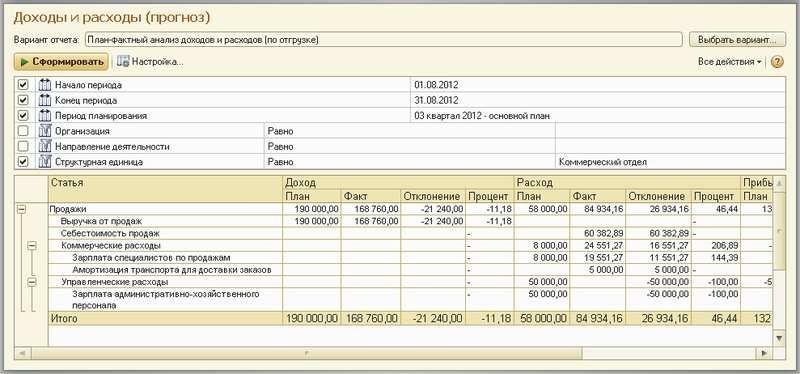

Указание подразделения в статьях БДР и позволяет реализовать смысл бюджетирования как управленческой технологии, который заключается в делегировании финансовой ответственности центрам финансовой ответственности (ЦФО) через бюджеты. Как правило, в небольшой фирме ЦФО совпадают с подразделениями. Программа позволяет планировать доходы и расходы в разрезе подразделений и сопоставлять план с фактом в этом же формате. Таким образом, происходит контроль исполнения своих бюджетов центрами финансовой ответственности. Для осуществления такого контроля достаточно сформировать один из отчетов (Финансовый результат (план-фактный анализ) или План-фактный анализ доходов и расходов (по отгрузке) с отбором по конкретному подразделению, и если необходимо – по статьям. Действительно, в отчет надо включать только те статьи доходов и расходов, которые есть в бюджете данного ЦФО. Поэтому, вполне возможно, что в отчете на рисунке 10.72 должен быть установлен еще один отбор – по статьям. А возможно – и нет. Все зависит от специфики бюджетного управления в конкретной фирме.

Рисунок 10.72. Пример контроля исполнения бюджета подразделения с помощью отчета «План-фактный анализ доходов и расходов

(по отгрузке)»

Вопросы для самоконтроля¶

- Перечислите четыре аналитических измерения, в разрезе которых программа может учитывать взаиморасчеты с контрагентами – поставщиками и покупателями.

- В чем отличие отчета «Ведомость по расчетам с покупателями» от отчета «Ведомость по взаиморасчетам»?

- Можно ли в программе получить информацию о структуре дебиторской задолженности по срокам ее возникновения в разрезе заказов покупателей?

- Присутствует ли на «Мониторе руководителя» информация о кредиторской задолженности поставщикам?

- Для чего предназначен документ «Корректировка долга»?

- Какие документы программы используются для учета прямых затрат в производственной деятельности? В торговой? В деятельности по выполнению работ?

- Что такое «прямые распределяемые затраты? Как они учитываются в программе?

- Где в программе устанавливается база распределения косвенных расходов?

- Могут ли административные расходы быть включены в состав себестоимости? Что для этого необходимо сделать?

- Перечислите отчеты, в которых присутствует информация о доходах и расходах. Какие из них дают корректные данные только после ввода документа «Закрытие месяца»?

- Существует ли в документе «Закрытие месяца» возможность расчета курсовых разниц?

- Для чего нужен управленческий баланс и как он формируется в программе?

- Можно ли сформировать оборотно-сальдовую ведомость по плановым (бюджетным) данным?

- Можно ли в программе сформировать бюджет подразделения? Если да, то с помощью каких средств программы можно осуществлять контроль его исполнения?